Людина соціальна, в базовому сенсі - це людина яка обмінюється. Це аксіома. Тим більш, якщо мова йде про господарську діяльність, то це обмін, угода. Спочатку Товару на Товар. Потім – Товару на Гроші. Послуг на Гроші. Гроші1 на Гроші2. Інформація на Гроші. Увага на Гроші, …Емоції на Гроші.

І якщо раніше кожні з складових були виключно матеріальні, то зараз постійно росте частка електронних складових такого обміну/транзакцій. Відповідно, цілком свідомо можна сказати, що економіка - це сума транзакцій. Тепер можна впевнено сказати, що транзакції існують, поки є хоча б дві людини на планеті... та інтернет, бо шо там з ШI поки не відомо...

Тільки транзакції гарантовано і однозначно вказують на факт реальної економіки, суть якої проста і давно відома: Т- Г-Т’- Г’-…

Поряд з цим економісти за останні століття вигадали багато термінів - вартість, додана вартість, ліквідаційна вартість, відновлювальна вартість, амортизація, накладні витрати, капітальні витрати, собівартість, прибуток, дохід, оборот, капітал, активи, кредит, депозит, валюта, інші, інші та інші.

Ці терміни використовуються політиками, як обґрунтування використання безлічі об'єктів/баз для оподаткування. У сучасному світі, світі корпорацій, інвестфондів, фінансово-промислових груп, торгових будинків, пекарень у супермаркетах, у світі блогерів, коучів та онлайн-консультантів практично неможливо визначити базу оподаткування однозначно, без маси умовностей.

Адміністрування податків з обох Сторін «бар’єру» постійно зростає. І КІК тому черговий приклад із новенького.

Тому існує багато невизначеності, неоднозначності, нечіткості, умов, припущень та багато можливостей для мінімізації баз оподаткування та спотворення статистики/звітності задля такої мінімізації. Зі зростанням складності людської діяльності зростає і складність контролю над сплатою податків. Що в цьому всьому головне так це те, що поточне і майбутнє має базову характеристику, це – невизначеність.

А невизначеність – це неможливість гарантованого прогнозування та ризики. І регуляторні акти держави загальної, галузевих та податкової сфер – це другі після військових ризиків цієї країни.

А ризики – це число суб’єктів господарювання, демографія та міграція/еміграція, вартість грошей, умови застави та резервування, поточна господарська та інвестиційна діяльність, пенсійне забезпечення, присутність страхових компаній, ВВП, розмір центрального та місцевих бюджетів, бюджет МОУ, економічна та фізична безпека громадян, України. Та, власне, нас і її, країни, майбутнє.

І якщо воєнні ризики нам важко зменшити, то зменшити регуляторні ризики – цілком, формально, під силу. І, враховуючи замежову суму проблем країни, робити це треба радикально інноваційно. Хірургічно. Терапевтичні заходи лишать тут половину населення і пустку як в зоні ЧАЕС: пенсіонери та «государеві» люди.

Необхідна інноваційна податкова система.

Система, яка дозволяє:

1) Усунути причини штучного спотворення реальності, звільнити суб'єкти господарювання від витрат на діяльність, пов'язану з поданням імітаційної звітності, від створення схем чи участі у схемах ухилення як від зайвого податкового навантаження, так і надмірної державної уваги.

Путін висунув нові умови для завершення війни

В'єтнамський синдром Путіна: чому Росія не може ні перемогти, ні відступити

Зима повернеться двічі: названо дати нових температурних провалів після потепління

Номер заблокують раніше: Київстар запроваджує нову систему для "мовчунів"

2) Вивільнити творчий потенціал українців, забезпечивши нульовий бар'єр входу в бізнес, нескінченну кількість спроб розпочати свою справу та закінчити її у будь-який момент без адміністративних витрат.

3) Створити найкращу у регіоні, а може й у світі, податкову систему, яка залучить в Україну іноземний капітал і поверне раніше вивезений національний.

Сьогодні українські інтелектуали запитують - що може Україна дати світу? Естонія запровадила Податок на Виведений Капітал і посіла перше місце за зручністю податкової системи не лише в ЄС, а й серед країн ОЕСР. 15 років тому це була інновація. Після Естонії багато країн змінили підхід до податку на прибуток - або зменшили його, або зробили багато відрахувань, або впровадили свій варіант НнВК. Україна цей шанс упустила у 2015 році. Сьогодні світ чекає на податкову інновацію. І Україна може цю інновацію продемонструвати.

Які умови поведінки ставить природа її мешканцям? Всім класам, видам, популяціям природа створила рівні умови – гравітація, склад повітря, цикл освітлення, радіація тощо. Природа не змінює умови для різних видів чи окремих осіб. Всі живуть в одних умовах незалежно від виду діяльності та способу життя. Мутації та природний відбір йдуть через збереження корисних властивостей – характеристик елементів та систем.

І якщо до сьогоднішнього "вибуху", рівня інформаційного проникнення - тотально, миттєво, усюди (саме як описані вище природні фактори) і були варіанти успішного застосування диференційних моделей через закритість систем та інформаційних лагів, то тепер цього немає. «Захімічити» базу оподаткування чи то через організаційних, чи юрідичних, (*.doc/*.pdf форму) – ніяких обмежень крім розуму, мотивів, грошей та страху.

Ми впевнені, що триматися чистої логіки ПнТ - податок лише за зміну ЕBAN - рахунок/рахунок - це фантастична інновація глобального масштабу. Адже у всіх, у всьому світі, м’яко кажучи, дурдом із оподаткуванням. У всіх. У України є, можливо останній, шанс експортувати глобальні інновації. Випереджаючи тренди та "вимоги" ЄС, КНР, США, МВФ тощо. Нам готові вибачити зараз все. І тим більше якщо ми "розвалимо" росію. Але ми маємо показати це майбутнє, впровадити та продемонструвати його у себе. Щоб зачепиться за тренд на нефіатні гроші навіть. Тотальна простота. Тотальна логічність та безумовність.

Тотальна логічність та безумовність. Тотальна передбачуваність. Тотальна унітарність у правильному значенні слова. Повна відмова від умовних, оціночних та розрахункових підходів, які заполонили економіку та всю цивілізацію.

Ми не маємо ні демографічного, ні географічного, ні економічного, ні фінансового ресурсу для зростання. Є тільки людський. І, нажаль, він постійно зменшується в значній мірі через видумані правила життєдіяльності. Ми маємо стати цікавими тотально всьому світу. Саме ось цим – новими інноваційними, розумними правилами.

Пропонується замінити всі податки, включаючи ЄСВ, на один податок ПнТ, який стягується в момент здійснення транзакції. Будь-яка банківська транзакція оподатковується цим податком.

Для початку давайте порахуємо, якою має бути ставка ПнТ для забезпечення поточних видатків нашого бюджету. Нормальним підходом було б спочатку визначити функції держави і потім порахувати, скільки потрібно коштів на його змісту. Але ми перебуваємо у стані війни та протистояння громадянського суспільства з держапаратом, тому «фіскальна відповідальність» має бути поставлена на перше місце, що ми й робимо.

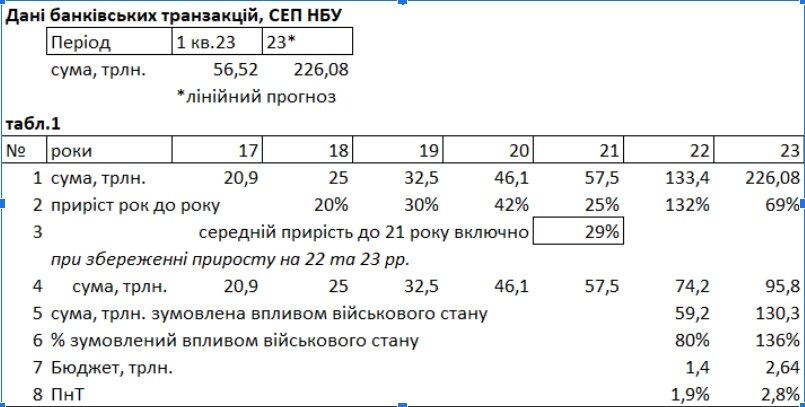

Вихідним числом для розрахунку буде платіжний оборот (ПО) за даними Системи електронних платежів (СЕП) НБУ, трлн.грн.

Візьмемо довоєнний бюджет України на 2021 – 1.35 трлн грн, що дорівнює 2,9% ПО. Консолідований бюджет (місцеві та ПФУ) – 2.021 трлн грн, що дорівнює 4.4% ПО.

Якщо ми візьмемо для визначення ставки ПнТ доходи бюджету на 2023 рік, який, включаючи військові витрати, становитиме 2,6 трлн, то достатньо встановити ПнТ на рівні 1,9%, спираючись на ПО 2022 року.

Якщо ж спиратися на поточне значення 2023, коригуючи ставку поквартально, то для забезпечення запланованих надходжень до бюджету достатньо встановити ставку ПнТ на рівні 1,2%. Повторюся – всі суб'єкти господарювання припиняють сплачувати всі податки та починають сплачувати лише один податок – податок із транзакції.

Зверніть увагу, що ми не беремо до уваги західну допомогу. Внутрішніх резервів цілком вистачає забезпечення поточних витрат. Секрет таких значних надходжень від такого незначного відсотка ПнТ полягає в тому, що значна частина транзакцій сьогодні здійснюються для мінімізації податків (переведення в готівку, конвертаційні центри, скрутки), для отримання прибутку, який не відображається у звітності, для купівлі-продажу товарів та послуг між приватними особами.

Податок на транзакцію виносить за дужки характер, тип, вид угод, а «хапає» їх саму суть – факт добровільного обміну між сторонами, факт реалізації якоїсь , будь-якої домовленості.

При цьому сторони угоди/договору можуть самі між собою вирішити на кого "лягає" ПнТ, врахувавши його в ціні угоди/договору за цінністю товару/послуги для тієї чи іншої сторони. Як це сьогодні робиться із банківською комісією.

Природним наслідком заміни всіх податків на ПнТ буде скасування звітності та обов’язкової реєстрації суб'єктів господарювання. Громадяни зможуть утворювати юридичну особу для набуття юридичної суб'єктності для отримання кредитів, реєстрації бренду, але не для регулярного подання фінансової чи бухгалтерської звітності.

Саме поняття обов'язкової звітності в такій системі зникає, звітність може бути сформована будь-якої миті за будь-який період часу, якщо в організації або компетентних органів з'явиться в цьому необхідність. Наприклад, для залучення інвестора або при розслідуванні зловживань при використанні державних коштів.

Ще раз наголосимо на тому, що сьогодні, під час війни податок на транзакцію у розмірі 1,2% здатний закрити всі потреби бюджету у розмірі 2.6 трлн грн. Також західна допомога становитиме цього року приблизно 1,3 трлн. грн., що дозволило б збільшити пенсії та виплати ВПО до реального прожиткового мінімуму.

Основні заперечення завжди це - каскадний ефект, оподаткування фінансових операцій, виключення та кеш

Про каскадний ефект

Каскадний ефект критики податків з обороту називають послідовне збільшення вартості товару шляхом накладення податку на податок. Давайте розглянемо простий приклад, що мають на увазі критики. Відомо чотири основні переділи

1) Сировина (видобуток та збагачення)

2) Заготівля (сляб, болванка)

3) Механічна обробка

4) Складання.

Давайте припустимо, що на кожному переділі є націнка 50% і податок з транзакції 2%. Початкова собівартість сировини 1000 грн.

1000х1.5х1.02 = 1530

1530х1.5х1.02 = 2340.9

2340.9х1.5х1.02 = 3581.577

3581.577х1.5х1.02 = 5479.81

Тепер беремо статистику податкової служби і дивимося, яке сьогодні середнє податкове навантаження по галузях. Добувна галузь - 10,8% з обороту, у металургії та машинобудуванні - 4,3% з обороту.

1000х1.5х1.1084= 1662,6

1662.6х1.5х1.043 = 2601.13

2601.13х1.5х1.043 = 4069.47

4069.47х1.5х1.043 = 63366.7

Буду вдячний критикам за коментар до цих розрахунків та виявлення каскадного ефекту як такого, що не спостерігається у сьогоднішній діючій системі. Каскадного ефекту нічого очікувати.

По-перше, переділів не так і багато. І багато хто з них теж із обраховується в статистиці з результатами податкового "планування".

По-друге, сам СЕП НБУ показує, що економіка країни — це СУМА ТРАНЗАКЦІЙ. Економіка суб'єкта господарювання – повністю аналогічна: СУМА ТРАНЗАКЦІЙ. Завжди і скрізь. День від дня. Рік від року.

Навіть форма звітності така є. Форма 2. Звіт про рух коштів. Як і форма 1 і 3. Тобто прибутки, збитки, позики та запаси і т.д. - три форми в бухгалтерії - це просто три способи трактування економіки підприємства. А якщо сума, то додавання в суму множника жодного кумулятивного (каскадного) ефекту не створює.

По-третє, єдиний dead line сплати ПнТ не дасть часу постачальнику на будь-якому етапі ланцюжка/переділу чекати зміни цін на попередніх етапах. Він може втратити клієнтів, залишаючись в режимі очікування і не ведучи угоди.

В-четверте, у всіх без винятку вже зараз є те чи інше податкове навантаження. Це і, власне, податки. Це і накладні: бухгалтерія, юристи, ведення первички тощо. Це і обнал, і створення структур з використанням ФОПів або КІФів. Тобто немає сенсу підвищувати ціни витрати на адміністрування/планування.

І ще важливий момент, який чомусь у критиків випадає з уваги - ПнТ вводиться не зверху на систему, що діє, а замість неї. Тому в порівнянні з діючою системою ніякого каскадного ефекту не спостерігається, ми можемо продовжити цей ланцюжок хоч на 10 переділів - розрив у ціні в бік зменшення тільки зростатиме.

Оподаткування фінансових операцій

Наша позиція полягає в тому, що сучасні тренди та частка фінансових ринків що фіатних, що не фіатних валют вимагають перегляду існуючої практики їхнього оподаткування.

Крипта, біткоін, ЦБ, фін.операції, валютні операції, ОВДП, деп.сертифікати і т.д. і т.п. базуються на тисячах схем та регуляторних актах у великій масі використовуваних, на жаль, для уникнення оподаткування або отримання прибутку за рахунок створення преференцій окремим учасникам ринку.

На Заході до цього постійно зростає увага та відбувається пошук варіантів вирішення проблем. Хочемо звернути вашу увагу на такій момент. Всі ці фінансові операції - це, по суті, кпівля або продаж специфічного "товара / послуги". Адже не хобі ж ці мільйони суб'єктів господарювання!

Просто специфічний Товар. Виконуючи норматив НБУ та чи ФРС суб'єкт господарювання - банк чи страхова чи фін.компанія вирішує те чи інше завдання, у широкому сенсі, створення товару/послуги/додаткової вартості на яку є попит. Тільки так і аж ніяк по-іншому. Чомусь із моменту, коли крісла управління економічним блоком зайняли фінансисти та інвестбанкіри, фінансові операції були зведені у статус державно-необхідних та виведені з-під оподаткування. Під час війни банки показали рекордний прибуток.

Навіть перегонка по ресурсному ринку – міжбанк під нормативи НБУ та валютний ринок – це все одно товари/послуги. Так само, як потрібні тисячі платежів під будь-яке виробництво, щоб здійснювати операційну діяльність, так і банку потрібно прогнати "нічні" щоб жити. Він, банк, отримав Товар. І можна, як зараз, будувати складні схеми адміністрування банківського прибутку, де 23:57 та 01:03 на годиннику можуть його, прибуток, дати чи не дати. І де банк з НБУ здійснять вигідну обом угоду.

Як ПнТ є спрощенням та знищенням основи для тиску у всіх його проявах держави в товарних секторах та секторах послуг, так і фін.ринки/транзакції, тим більше, в умовах глобалізації та ускладнення фінансових та організаційних схем та нефіатних грошей потребують нового підходу . Тотальність, не диференційованість суб'єктів господарювання - основа зняття регуляторних та частково, країнових, ризиків - це основа кращого у світі інвестиційного клімату,

Так само, як дії НБУ, Мінфіну, банків не можуть не звертати на себе уваги, не може вислизнути від нас і криптовалюти. Щось в економіці, що росте з темпом 80% на рік не може бути дрібницею, що не заслуговує на увагу, адже це гроші, як не крути з відомими 5 функціями:

- засіб платежу;

- міра вартості;

- засіб обігу;

- засіб накопичення вартості;

- світові гроші.

По-перше... той темп середньорічного зростання... за 50%+ вимагає аналізу Це дике зростання! Тобто це чийсь добровільний обмін, який не обкладається жодними податками. Тому є необхідність суттєво коректнішого оподаткування фін.сектору та роботи з криптовалютою. Можливо, поява там розумних податків могла б уберегти сектор ЦП і фін.ринки від бульбашок та спекуляцій у відриві від реальної економіки.

Основне питання до фінансового сектору – яка його функція у суспільстві? Використовуючи громадські ресурси у вигляді державних банків, національного банку, міністерства фінансів – який внесок у розвиток української економіки він робить?

Можливо, для «нічних» операцій потрібен якийсь інший підхід, прив'язаний до розміру ставки НБУ, але принцип ПнТ, можливо, змусить банки зайнятися своєю безпосередньою діяльністю - кредитуванням реального сектора економіки.

Винятки

Часто виникають питання – а як бути з кредитами, депозитами, сімейними переказами, бюджетними та міжнародними транзакціями?

Ми пропонуємо системну інновацію. У бюджетних транзакціях, наприклад, на ЗП "сидять" податки також. Хоча, це виглядає нерозумно, але це практика з тими чи іншими аргументами "за" та "проти". Серед "за" - "щоб не порушувати загальні принципи діяльності суб'єктів господарювання", "це стандартна форма бюджетних трансферів центр-ОТГ" і т.п.

Транзакція дійсно завжди і скрізь еквівалент послуги.

Навіть платіж батька синові чи дружині - це якщо чесно, "оплата лояльності", "склянки води в старості", "самоповаги до себе за здатність утримувати іншого", "за борщ", "за затишок", "за увагу". Для таких перерахувань, якщо ПнТ не великий, а він буде не великий, то умовний "тато", умовному "синові" переведе та забуде. Або придбає те, що власне "сину" потрібно і передасть якоюсь умовною "Новою поштою" або сплатить за "сина" навчання і т.д.і т.п.

Нюанси, начебто, із транзакціями кредитно-депозитних операцій. Але. Гроші, кредит, знову ж таки береться для оплати Позичальником або товарів, або послуг. Тобто стандартно транзакція Банк-Позичальник-Постачальник. Здається, що два ПнТ.

Але, наприклад, договір доручення знімає необхідність першої транзакції без зміни суті діяльності всіх сторін. Банк за дорученням Позичальника платить Постачальнику. Одна транзакція. Один ПНТ. Юридична та бухгалтерська сторони таких операцій відпрацьовані століттями.

Позичальник знає про ПнТ заздалегідь і банк знає про ПнТ заздалегідь. І обидва вони знають, що вони не мають попереду податку на прибуток, податків на зарплати, ПДВ, звітності, перевірок, необхідності утримання штатів юристів та бухгалтерів для спілкування з державою. ПнТ – плата за цей комфорт.

Про кеш

У складній діючій системі з масою податків та ризиків українські підприємці продовжують працювати безготівково. Тому аргумент, що від ПнТ хтось піде в тінь, не сприймається всерйоз. Так, хтось, хто був у тіні і використовував кеш, можливо, продовжить це робити. Але на загальний тренд він не вплине.

Кеш - це 1) звичка, 2) ухилення від уваги держави. Обидва чинники діють за умов, поки слабкі аргументи проти них.

1) Війна показала плюси безготівкового разрахунку. Зв'язок стабільний, аж до окупації, на всій території країни та на лінії фронту. Усі суб'єкти господарювання ЗА «руками та ногами», бо безпека і немає голівняка з інкасацією. Плюс прискорення руху госп.операцій, а час – гроші. Тобто кількість транзакції постійно збільшуватиметься.

2) Максимальною базою, системою оподаткування ПнТ перешкоди держави нівелюється максимально. Це зумовлено і кратним падінням адміністрування, і усуненням дискреції у чиновників, силовиків, судів, і тотальністю – все. Ти і твої конкуренти в рівних умовах.

ПнТ забезпечує найбільшу з найширших і будь-яких інших баз оподаткування.

ПнТ показуватиме власне чітку суму платежу персонально кожного громадянина державі за її, держави, послуги. Це перетворює всіх на відповідальних, свідомих, думаючих та оцінюючих якість держави громадян.

Поповнення рахунку та зняття кешу - це теж транзакція.

Чи змінить ПнТ поведінку суб'єктів господарювання

Кажуть, що «….ПнТ призведе до зниження числа транзакцій». Це вірно через зниження кількості угод, що мають характер податкового планування. Але податок на транзакцію це: нульове адміністрування, нульова дискреція, мінімум приводів для уваги чиновників, силовиків, суддівських до бізнесу, мінімум не ринкових ризиків бізнесу, кратне падіння оцінки ризиків бізнесу від банків (тобто зростання кредитування та зниження відсоткових ставок), розширення податкової бази до всіх фізиків (мінімізація патерналізму та популізму), зростання грошової маси в банках, скорочення держвитрат, мінімізація впливу олігархів, мінімізація корупції та політичної зокрема.

Ніхто не знає ЯК і ЩО стимулювати, бо відсутній економко-математичний апарат прогнозування майбутнього таких складних соціально-техніко-економічних систем як галузь, країна в умовах глобалізації для горизонтів прогнозування, порівнянних із життєвим циклом капітальних та некапітальних активів. Відсутня Від слова ЗАГАЛЬНО.

Необхідно дати можливість суб'єктам господарювання сконцентруватися виключно на розвитку бізнесу та підвищенні свого добробуту, добробуту своїх працівників, колег, партнерів. Підприємці, звільнені від адміністративного та податкового тиску, займуться створенням підприємств та робочих місць. Спочатку буде задіяний внутрішній інвестиційний ресурс, за ним прийде і світовий.

Звісно, що одночасно з податковою реформою необхідно провести зміни у правоохоронній сфері, захистити приватну власність. Але багато порушень з боку правоохоронців починаються саме з податкової звітності та звинувачень у веденні фіктивного підприємництва. Тобто регулярної звітності не повинно бути, як і самого поняття фіктивного підприємництва.

Будь-яка відкрита публічна діяльність людини супроводжуватиметься транзакціями і не може трактуватися як фіктивна. Для фіктивної діяльності немає бути підстав.

Автори:

Себастьянович Павло, голова ГО «Контроль Публічних Фінансів».

Брунько Володимир, ГО «Інститут еволюційної економіки».