Человек социальный, в базовом смысле – это человек обменивающийся. Это аксиома. Тем более если речь идет о хозяйственной деятельности, то это обмен, соглашение. Сначала Товара на Товар. Затем – Товара на Деньги. Услуг на Деньги. Деньги1 на Деньги2. Информация на Деньги. Внимание на Деньги, …Эмоции на Деньги.

И если раньше каждая из составляющих была исключительно материальной, то сейчас постоянно растет доля электронных составляющих такого обмена/транзакций. Соответственно, вполне сознательно можно сказать, что экономика – это сумма транзакций. Теперь можно уверенно сказать, что транзакции существуют, пока есть хотя бы два человека на планете... и интернет, потому что там с ИИ пока не известно...

Только транзакции гарантированно и однозначно указывают на факт реальной экономики, суть которой проста и давно известна: Т-Г-Т'-Г'-…

Наряду с этим экономисты за последние столетия придумали много терминов - стоимость, добавленная стоимость, ликвидационная стоимость, восстановительная стоимость, амортизация, накладные расходы, капитальные расходы, себестоимость, прибыль, доход, оборот, капитал, активы, кредит, депозит, валюта и многие другие.

Эти термины используются политиками как обоснование использования множества объектов/баз для налогообложения. В современном мире, мире корпораций, инвестфондов, финансово-промышленных групп, торговых домов, пекарен в супермаркетах, в мире блогеров, коучей и онлайн-консультантов практически невозможно определить налогооблагаемую базу однозначно, без массы условностей.

Администрирование налогов с обеих сторон «барьера» постоянно растет. И КИК тому очередной пример из новенького.

Поэтому существует много неопределенности, неоднозначности, нечеткости, условий, предположений и много возможностей для минимизации налогооблагаемых баз и искажения статистики/отчетности для такой минимизации. С ростом сложности человеческой деятельности растет и сложность контроля за уплатой налогов. Что в этом всем главное так это то, что текущее и будущее имеет базовую характеристику, это неопределенность.

А неопределенность – невозможность гарантированного прогнозирования и риски. И регуляторные акты государства всеобщей, отраслевых и налоговой сфер – это вторые после военных рисков этой страны.

А риски – это число хозяйствующих субъектов, демография и миграция/эмиграция, стоимость денег, условия залога и резервирования, текущая хозяйственная и инвестиционная деятельность, пенсионное обеспечение, присутствие страховых компаний, ВВП, размер центрального и местных бюджетов, бюджет МОУ, экономическая и физическая безопасность граждан Украины. Да, собственно, нас и ее, страны, будущее.

И если военные риски нам трудно уменьшить, то уменьшить регуляторные риски вполне, формально, по силам. И, учитывая колоссальную сумму проблем страны, делать это нужно радикально инновационно. Хирургически. Терапевтические мероприятия оставят здесь половину населения и пустоту как в зоне ЧАЭС: пенсионеры и «государевы» люди.

Необходима инновационная налоговая система.

Система, позволяющая:

1) Устранить причины искусственного искажения реальности, освободить субъекты от затрат на деятельность, связанную с представлением имитационной отчетности, от создания схем или участия в схемах уклонения как от лишней налоговой нагрузки, так и чрезмерного государственного внимания.

У Путина озвучили условие прекращения ударов по Украине на время выборов

Держит Путина на плаву: кто на самом деле управляет войной России против Украины

Афера под видом реформы: украинцев заставят купить приборы, которые увеличат платежки

Жителям двух областей приготовиться: где в Украине быстрее всего растут цены

2) Высвободить творческий потенциал украинцев, обеспечив нулевой барьер входа в бизнес, бесконечное количество попыток начать свое дело и закончить его в любой момент без административных затрат.

3) Создать лучшую в регионе, а может и в мире, налоговую систему, которая привлечет в Украину иностранный капитал и вернет ранее вывезенный национальный.

Сегодня украинские интеллектуалы спрашивают – что может Украина дать миру? Эстония ввела Налог на Выведенный Капитал и заняла первое место по удобству налоговой системы не только в ЕС, но и среди стран ОЭСР. 15 лет тому назад это была инновация. После Эстонии многие страны изменили подход к налогу на прибыль – либо уменьшили его, либо сделали много отчислений, либо внедрили свой вариант НнВК. Украина этот шанс упустила в 2015 году. Сегодня мир ждет налоговую инновацию. И Украина может эту инновацию продемонстрировать.

Какие условия поведения ставит природа его обитателям? Всем классам, видам, популяциям природа создала равные условия – гравитация, состав воздуха, цикл освещения, радиация и т.д. Природа не изменяет условия для разных видов или отдельных лиц. Все живут в одних условиях вне зависимости от вида деятельности и образа жизни. Мутации и естественный отбор связаны с сохранением полезных свойств – характеристик элементов и систем.

И если до сегодняшнего "взрыва", уровня информационного проникновения - тотально, мгновенно, всюду (как раз описанные выше природные факторы) и были варианты успешного применения дифференциальных моделей из-за закрытости систем и информационных лагов, то теперь этого нет. «Захимичить» базу налогообложения из-за организационных, или юридических (*.doc/*.pdf форму) – никаких ограничений кроме разума, мотивов, денег и страха нет.

Мы уверены, что придерживаться чистой логики НнТ – налог только за изменение ЕBAN – счет/счет – это фантастическая инновация глобального масштаба. Ведь у всех, по всему миру, мягко говоря, дурдом с налогообложением. У всех. У Украины есть, возможно, последний шанс экспортировать глобальные инновации. Предваряя тренды и "требования" ЕС, КНР, США, МВФ и т.д. Нам готовы простить сейчас все. И тем более если мы "развалим" россию. Но мы должны показать это будущее, внедрить и продемонстрировать его у себя. Чтобы зацепится за тренд на нефиатные деньги даже. Тотальная простота. Тотальная логичность и безусловность.

Тотальная логичность и безусловность. Тотальная предсказуемость. Тотальная унитарность в правильном смысле слова. Полный отказ от условных, оценочных и расчетных подходов, пленивших экономику и всю цивилизацию.

У нас нет ни демографического, ни географического, ни экономического, ни финансового ресурса для роста. Есть только человеческое. И, к сожалению, он постоянно уменьшается в значительной степени из-за выдуманных правил жизнедеятельности. Мы должны стать интересны тотально всему миру. Вот именно этим – новыми инновационными, разумными правилами.

Предлагается заменить все налоги, включая ЕСВ, на один налог НнТ, взимаемый в момент осуществления транзакции. Любая банковская транзакция облагается этим налогом.

Для начала давайте посчитаем, какой должна быть ставка НнТ для обеспечения текущих расходов нашего бюджета. Нормальным подходом было бы сначала определить функции государства и затем сосчитать, сколько нужно средств для его содержания. Но мы находимся в состоянии войны и противостояния гражданского общества с госаппаратом, поэтому «фискальная ответственность» должна быть поставлена на первое место, что мы делаем.

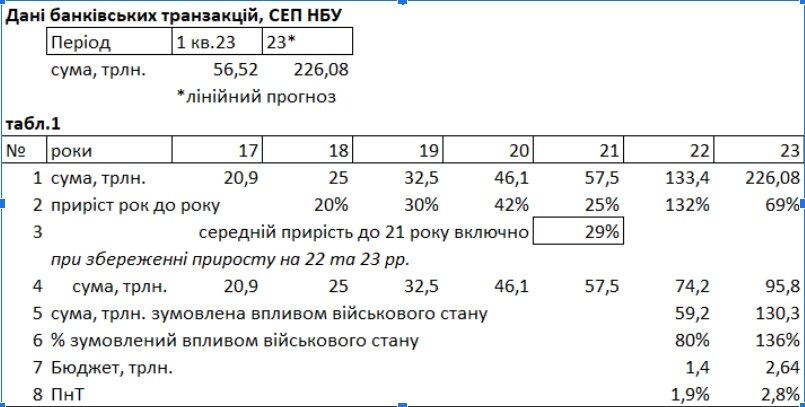

Исходным числом для расчета станет платежный оборот (ПО) по данным Системы электронных платежей (СЭП) НБУ, трлн.грн.

Возьмем довоенный бюджет Украины на 2021 – 1.35 трлн грн, что равняется 2,9% ПО. Консолидированный бюджет (местные и ПФУ) – 2.021 трлн грн, что равняется 4.4% ПО.

Если мы возьмем для определения ставки ПНТ доходы бюджета на 2023 год, который, включая военные расходы, составит 2,6 трлн., достаточно установить НнТ на уровне 1,9%, опираясь на ПО 2022 года.

Если же опираться на текущее значение 2023 г., корректируя ставку поквартально, то для обеспечения запланированных поступлений в бюджет достаточно установить ставку НнТ на уровне 1,2%. Повторюсь – все предприятия прекращают платить все налоги и начинают платить только один налог – налог с транзакции.

Обратите внимание, что мы не принимаем во внимание западную помощь. Внутренних резервов вполне достаточно для обеспечения текущих затрат. Секрет таких значительных поступлений от такого незначительного процента ПНТ заключается в том, что значительная часть транзакций сегодня осуществляются для минимизации налогов (обналичивание, конвертационные центры, скрутки), для получения прибыли, которая не отражается в отчетности, для купли-продажи товаров и услуг между частными лицами

Налог на транзакцию выносит за скобки характер, тип, вид сделок, а «хватает» их саму суть – факт добровольного обмена между сторонами, факт реализации какой-либо договоренности.

При этом стороны соглашения/договора могут сами между собой решить, на кого "ложится" ПнТ, учитывая его в цене соглашения/договора по ценности товара/услуги для той или иной стороны. Как это делается сегодня с банковской комиссией.

Естественным следствием замены всех налогов на ПНТ будет отмена отчетности и обязательной регистрации хозяйствующих субъектов. Граждане смогут образовывать юридическое лицо для получения юридической субъектности для получения кредитов, регистрации бренда, но не для регулярного представления финансовой или бухгалтерской отчетности.

Само понятие обязательной отчетности в такой системе исчезает, отчетность может быть сформирована в любой момент за любой период времени, если у организации или компетентных органов появится в этом необходимость. К примеру, для привлечения инвестора или при расследовании злоупотреблений при использовании государственных средств.

Еще раз подчеркнем, что сегодня, во время войны налог на транзакцию в размере 1,2% способен закрыть все потребности бюджета в размере 2.6 трлн грн. Также западная помощь составит в этом году около 1,3 трлн. грн., что позволило бы увеличить пенсии и выплаты ВПЛ до реального прожиточного минимума.

Основные возражения всегда это – каскадный эффект, налогообложение финансовых операций, исключения и кэш

О каскадном эффекте

Каскадный эффект критики налогов с оборота называют последовательное увеличение стоимости товара путём наложения налога на налог. Давайте рассмотрим простой пример, подразумевающий критики. Известно четыре основных передела

1) Сырье (добыча и обогащение)

2) Заготовка (сляб, болванка)

3) Механическая обработка

4) Сборка.

Давайте допустим, что на каждом переделе есть наценка 50% и налог с транзакции 2%. Начальная себестоимость сырья 1000 грн.

1000х1.5х1.02 = 1530

1530х1.5х1.02 = 2340.9

2340.9х1.5х1.02 = 3581.577

3581.577х1.5х1.02 = 5479.81

Теперь берем статистику налоговой службы и смотрим, какова сегодня средняя налоговая нагрузка по отраслям. Добывающая отрасль – 10,8% с оборота, в металлургии и машиностроении – 4,3% с оборота.

1000х1.5х1.1084= 1662,6

1662.6х1.5х1.043 = 2601.13

2601.13х1.5х1.043 = 4069.47

4069.47х1.5х1.043 = 63366.7

Буду благодарен критикам за комментарий к этим расчетам и выявление каскадного эффекта как не наблюдаемого в сегодняшней действующей системе. Каскадного эффекта не будет.

Во-первых, переделов не так и много. И многие из них тоже считаются в статистике с результатами налогового "планирования".

Во-вторых, сам СЕП НБУ показывает, что экономика страны — это СУММА ТРАНЗАКЦИЙ. Экономика предприятия – полностью аналогична: СУММА ТРАНЗАКЦИЙ. Всегда и везде. День ото дня. Год от года.

Даже форма отчетности такова. Форма 2. Отчет о движении денежных средств. Как и форма 1 и 3. То есть доходы, убытки, ссуды и запасы и т.д. - три формы в бухгалтерии – это просто три способа трактовки экономики предприятия. А если сумма, то добавление в сумму множителя никакого кумулятивного (каскадного) эффекта не создает.

В-третьих, единственный dead line уплаты НнТ не даст времени поставщику на любом этапе цепочки/передела ждать изменения цен на предыдущих этапах. Он может потерять клиентов, оставаясь в режиме ожидания и не ведя сделки.

В-четвертых, у всех без исключения уже сейчас есть та или иная налоговая нагрузка. Это, собственно, налоги. Это и накладные: бухгалтерия, юристы, ведение первички и т.д. Это и обнал, и создание структур с использованием ФЛПов или КИФов. То есть нет смысла повышать цены расходов на администрирование/планирование.

И еще важный момент, почему-то у критиков выпадающий из внимания - НнТ вводится не сверху на действующую систему, а вместо нее. Поэтому по сравнению с действующей системой никакого каскадного эффекта не наблюдается, мы можем продлить эту цепочку хоть на 10 переделов – разрыв в цене в сторону уменьшения будет только расти.

Налогообложение финансовых операций

Наша позиция состоит в том, что современные тренды и доля финансовых фиатных и не фиатных валют требуют пересмотра существующей практики их налогообложения.

Крипта, биткоин, ЦБ, фин.операции, валютные операции, ОВГЗ, деп.сертификаты и т.д. и т.п. базируются на тысячах схем и регуляторных актах в большой массе используемых, к сожалению, во избежание налогообложения или получения прибыли за счет создания преференций отдельным участникам рынка.

На Западе к этому постоянно растет внимание и идет поиск вариантов решения проблем. Хотим обратить ваше внимание на такой момент. Все эти финансовые операции – это, по сути, насмешка или продажа специфического "товара/услуги". Ведь не хобби эти миллионы субъектов хозяйствования!

Просто специфический Товар. Выполняя норматив НБУ или ФРС субъект хозяйственной деятельности - банк или страховая или фин.компания решает ту или иную задачу, в широком смысле, создание товара/услуги/дополнительной стоимости на которую есть спрос. Только так и никак не иначе. Почему-то с момента, когда кресла управления экономическим блоком заняли финансисты и инвестбанкиры, финансовые операции были сведены в статус государственно-необходимых и выведены из налогообложения. Во время войны банки показали рекордную прибыль.

Даже перегонка по ресурсному рынку – межбанк под нормативы НБУ и валютный рынок – это все равно товары/услуги. Так же, как нужны тысячи платежей под любое производство, чтобы осуществлять операционную деятельность, так и банку нужно прогнать "ночные" чтобы жить. Он, банк, получил Товар. И можно, как сейчас, строить сложные схемы администрирования банковской прибыли, где 23:57 и 01:03 на часах могут его прибыль дать или не дать. И где банк с НБУ совершат выгодное обоим соглашение.

Как НнТ является упрощением и уничтожением основы давления во всех его проявлениях государства в товарных секторах и секторах услуг, так и фин.рынки/транзакции, тем более, в условиях глобализации и усложнения финансовых и организационных схем и нефиатных денег требуют нового подхода. Тотальность, не дифференцированность субъектов хозяйствования – основа снятия регуляторных и частично, страновых, рисков – это основа лучшего в мире инвестиционного климата,

Так же, как действия НБУ, Минфина, банков не могут не обращать на себя внимания, не может ускользнуть от нас и криптовалюты. Что-то в растущей экономике с темпом 80% в год не может быть мелочью, не заслуживающей внимания, ведь это деньги, как ни крути с известными 5 функциями:

- средство платежа;

- мера стоимости;

- средство обращения;

- средство накопления стоимости;

– мировые деньги.

Во-первых... этот темп среднегодового роста... за 50%+ требует анализа Это дикий рост! То есть это чей-то добровольный обмен, не облагаемый никакими налогами. Поэтому есть необходимость существенно более корректного налогообложения фин.сектора и работы с криптовалютой. Возможно, появление там разумных налогов могло бы уберечь сектор ЦБ и фин.рынки от пузырей и спекуляций в отрыве от реальной экономики.

Основной вопрос финансового сектора – какова его функция в обществе? Используя общественные ресурсы в виде государственных банков, национального банка, министерства финансов – какой вклад он вносит в развитие украинской экономики?

Возможно, для «ночных» операций требуется какой-то другой подход, привязанный к размеру ставки НБУ, но принцип НнТ, возможно, заставит банки заняться своей непосредственной деятельностью – кредитованием реального сектора экономики.

Исключения

Часто возникают вопросы – а как быть с кредитами, депозитами, семейными переводами, бюджетными и международными транзакциями?

Мы предлагаем системную инновацию. В бюджетных транзакциях, например, на ЗП "сидят" налоги тоже. Хотя это выглядит глупо, но это практика с теми или иными аргументами "за" и "против". Среди "за" - "чтобы не нарушать общие принципы деятельности хозяйствующих субъектов", "это стандартная форма бюджетных трансферов центр-ОТГ" и т.п.

Транзакция действительно всегда и везде эквивалент услуги.

Даже платеж отца сыну или жене – это если честно, "оплата лояльности", "стаканы воды в старости", "самоуважения к себе за способность содержать другого", "за борщ", "за уют", "за внимание". Для таких перечислений, если НнТ не велик, а он будет не велик, то условный "папа", условный "сын" переведет и забудет. Или приобретет то, что собственно "сыну" нужно и передаст какой-то условной "новой почтой" или оплатит "сына" обучения и т.д.и т.п.

Нюансы, казалось бы, с транзакциями кредитно-депозитных операций. Но. Деньги, кредит, опять же берется для оплаты Заемщиком либо товаров, либо услуг. То есть стандартно транзакция Банк-Заемщик-Поставщик. Кажется, что два НнТ.

Но, например, договор доверенности снимает необходимость первой транзакции без изменения сущности деятельности всех сторон. Банк по поручению Заемщика платит Поставщику. Одна транзакция. Один НнТ. Юридическая и бухгалтерская стороны таких операций отработаны столетиями.

Заемщик знает о НнТ заранее и банк знает о НнТ заранее. И оба они знают, что у них нет впереди налога на прибыль, налогов на зарплаты, НДС, отчетности, проверок, необходимости содержания штатов юристов и бухгалтеров для общения с государством. НнТ – плата за этот комфорт.

Кэш

В сложной действующей системе с массой налогов и рисков украинские предприниматели продолжают работать безналично. Поэтому аргумент, что от НнТ кто-то уйдет в тень, не воспринимается всерьез. Да, кто-то, кто был в тени и использовал кэш, возможно, продолжит это делать. Но на общий тренд он не повлияет.

Кэш – это 1) привычка; 2) уклонение от внимания государства. Оба фактора действуют в условиях, пока слабые аргументы против них.

1) Война показала плюсы безналичного расчета. Связь стабильна, вплоть до оккупации, на всей территории страны и на линии фронта. Все субъекты хозяйственной деятельности ЗА «руками и ногами», потому что безопасность и нет головняка с инкассацией. Плюс ускорение движения хоз.операций, а время – деньги. То есть количество транзакции будет постоянно увеличиваться.

2) Максимальной базой, системой налогообложения НнТ препятствия от государства нивелируется максимально. Это обусловлено и кратным падением администрирования, и устранением дискреции у чиновников, силовиков, судов и тотальностью – все. Ты и твои конкуренты в равных условиях.

НнТ обеспечивает наибольшую из самых широких и любых других налогооблагаемых баз.

НнТ будет показывать собственно четкую сумму платежа персонально для каждого гражданина государству за его, государства, услуги. Это превращает всех в ответственных, сознательных, мыслящих и оценивающих качество государства граждан.

Пополнение счета и снятие кэша – это тоже транзакция.

Изменит ли НнТ поведение субъектов хозяйствования

Говорят, что «… НнТ приведет к снижению числа транзакций». Это верно из-за снижения количества сделок, имеющих характер налогового планирования. Но налог на транзакцию это: нулевое администрирование, нулевая дискреция, минимум поводов для внимания чиновников, силовиков, судейских к бизнесу, минимум рыночных рисков бизнеса, кратное падение оценки рисков бизнеса от банков (то есть рост кредитования и снижение процентных ставок), расширение налоговой базы ко всем физикам (минимизация патернализма и популизма), рост денежной массы в банках, сокращение госрасходов, минимизация влияния олигархов, минимизация коррупции и политической в частности.

Никто не знает КАК и ЧТО стимулировать, потому что отсутствует экономко-математический аппарат прогнозирования будущего таких сложных социально-технико-экономических систем как отрасль, страна в условиях глобализации для горизонтов прогнозирования, сравнимых с жизненным циклом капитальных и некапитальных активов. Отсутствует От слова ВООБЩЕ.

Необходимо дать возможность хозяйствующим субъектам сконцентрироваться исключительно на развитии бизнеса и повышении своего благосостояния, благосостояния своих работников, коллег, партнеров. Предприниматели, освобожденные от административного и налогового давления, будут заниматься созданием предприятий и рабочих мест. Сначала будет задействован внутренний инвестиционный ресурс, за ним последует и мировой.

Понятно, что одновременно с налоговой реформой необходимо провести изменения в правоохранительной сфере, защитить частную собственность. Но многие нарушения со стороны правоохранителей начинаются именно с налоговой отчетности и обвинений в ведении фиктивного предпринимательства. То есть регулярной отчетности не должно быть, как и самого понятия фиктивного предпринимательства.

Любая открытая публичная деятельность человека будет сопровождаться транзакциями и не может рассматриваться как фиктивная. Для фиктивной деятельности не должно быть оснований.

Авторы:

Себастьянович Павел, глава ГО «Контроль Публічних Фінансів».

Брунько Владимир, ГО «Інститут еволюційної економіки».