Дурость идёт по умолчанию. Над мудростью нужно постоянно работать.

Наглость прорывается первой. Воспитанность требует усилий.

Грубость проявляется быстро. Вежливость требует воспитанности.

Эмоциональность вырывается от необузданности. Разумность предполагает мышление.

Конфликт зажигается от непонимания. Культура предписывает изучение ценностей/позиции партнёра.

Отношения между поляками и украинцами, Польшей и Украиной становятся заложниками конфликтов агентов «серой» экономики, операторов номенклатурно-коммерческого схематоза. Горько и обидно, когда вместо конструктивного диалога по разрешению споров и противоречий в ход идут оскорбления и обвинения. Провалы и факапы должностных лиц категорически нельзя переносить на всех украинцев и поляков. Критически важно идентифицировать, персонифицировать проблему, чтобы, как можно быстрее её решить. Решить так, чтобы не нагнуть, унизить, победить одну из сторон, а выйти в плюс, на позитив обеим сторонам.

Два яблока раздора между Польшей и Украиной – зерно и транспортные перевозки. Послушайте, пожалуйста, точку зрения инсайдера украинского рынка транспортных перевозок Ярослава Явира. [Польская блокада Украины: реальные причины и последствия. Ярослав Явир, Юрий Романенко.

Из него вы узнаете, что проблемы на рынке транспортных услуг возникла не, как гром с ясного неба. Она стала прямым следствием непрофессионализма, некомпетентности ответственных должностных лиц Украины. Не найти времени, не уделить внимания критически важным отношениям с ключевым соседом, с партнёром, который ресурсами, деньгами, вооружением помогает вести войну с нацистским врагом – это:

- либо должностная халатность,

- либо номенклатурная халтурность,

- либо отношение «мне пох – я работаю только на себя»,

- либо скрытая работа на подрыв обороноспособности и конкурентоспособности.

"Киевстар" поднимет цены с 1 марта: какие тарифы подорожают на 90 гривен

Цена украинских иллюзий

Покупать доллары уже поздно: эксперты назвали лучший способ сохранить сбережения

В Украине с 1 апреля изменят правила оплаты больничных: кого коснется усиление контроля

В конце октября 2023г. Высшая контрольная палата Польши (NIK - Najwyższa Izba Kontroli) опубликовала анализ импорта пшеницы, кукурузы и рапса из Украины. В 2022-2023гг. увеличение роста импорта пшеницы из Украины составило 17 тысяч процентов, кукурузы – 30 тысяч процентов. В течение 16 месяцев 541 фирма ввезла в Польшу из Украины 4,3 млн. тонн зерновых и масленичных культур на сумму 6,2 млрд. злотых (~$1,5 млрд.).

По данным польского NIKа в сезоне 2022/2023 украинский экспорт рапса составил ~49 млн. тонн. Для сравнения в предыдущем сезоне было 48,4 млн. тонн. «В период с марта 2022г. до марта 2023г. Украина экспортировала 10 млн. тонн в пять прифронтовых стран: Польшу, Словакию, Венгрию, Румынию и Болгарию. В Польшу было импортировано более 4 млн. тонн зерна и масленичных семян. Из них транзитом пошло 0,7 млн. тонн. 3,4 млн. тонн осталось в стране». Целевой украинский импорт в Польшу составил ~10% внутреннего производства этих растений (~35% млн. тонн в 2022г.).

В первой половине 2022г.министр сельского хозяйства Польши призвал польских фермеров воздержаться от продажи зерна, потому что во второй половине года, по его оценке, цены будут выше. Польские фермеры так и сделали. Предложение зерновых/масленичных сократилось, а импорт из Украины резко вырос. В 2021г. импорт пшеницы из Украины в Польшу составил 3,1 тысячи тонн. В 2022г. было 523 тысячи тонн, т. е. вырос на ~17 тысяч процентов или в 169 раз. Импорт кукурузы вырос с 6,2 тысяч тонн в 2021г. до 1854 тысячи тонн в 2022г., т. е. на 30 тысяч процентов (в 299 раз). Импорт рапса из Украины в Польшу в 2021г. составил 86 тысяч тонн, в 2022г. было 662 тысячи тонн (на 670% больше, в 7,7 раз). Представьте на минуту реакцию украинских аграрных баронов и их «крыш» в органах власти, если бы подобное случилось в Украине.

Шесть из десяти крупнейших украинских импортёров зерна и рапса имеют штаб-квартиры в Варшаве и Мазовецком воеводстве. Одна фирма, зарегистрированная здесь, импортировала зерновых и рапса в объёме 0,5 млн. тонн на 0,6 млрд. злотых (~$146 млн.).

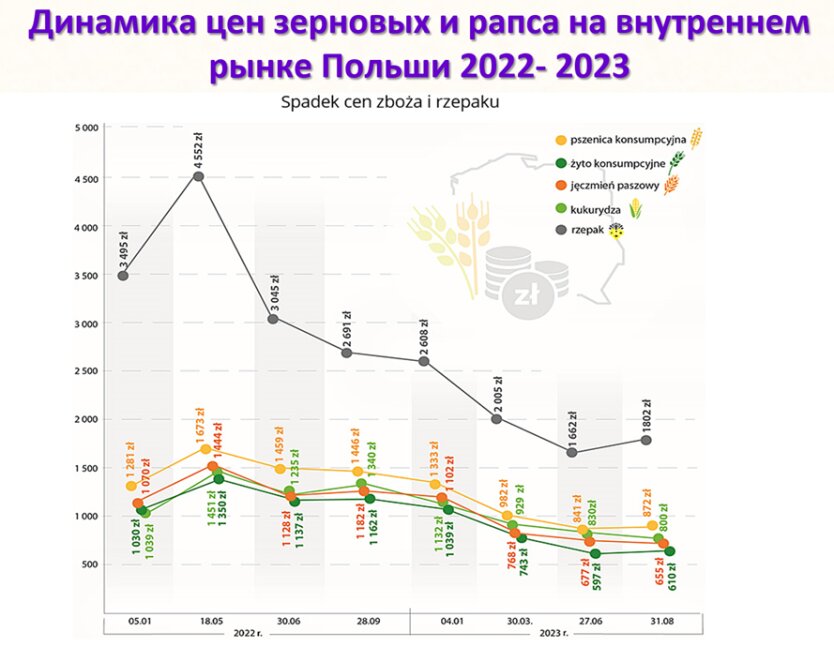

По данным министерства финансов Польши в период 01.01.2022 – 30.04.2023г. средняя цена одной тонны импортированной из Украины пшеницы составила 1090,74 zł, кукурузы – 1096,16 zł, рапса - 2685,13 zł. Они были ниже, чем средние цены на внутреннем рынке Польши. Из-за такой ситуации компенсацию польским фермеров составила (по состоянию на 12.07.2023) 516 млн. злотых (~$126 млн.). Логичным следствием такого состояния рынка стало резкое падение цен на зерновые и рапс на внутреннем рынке Польши.

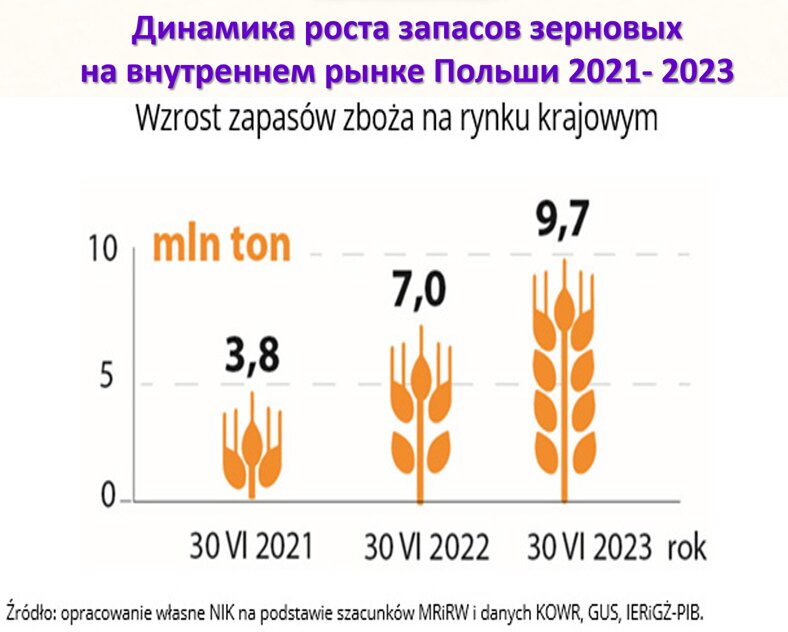

Резкий рост импорта зерновых и рапса из Украины сопровождался резком ростом запасов на внутреннем польском рынке. По состоянию на 30.06.2021г. они составили ~3,8 млн. тонн. На 30.06.2023г. они были 7 млн. тонн, на 30.06.2023г. – 9,7 млн. тонн. При этом ёмкость складов в Польше составляет более 24 млн. тонн зерновых и рапса.

Таков расклад по зерновой проблеме 2022-2023гг. между Украиной и Польшей. А теперь обрисуем контекст, в котором зародилась и материализовалась эта проблема.

Создало ли зерно/рапс/кукуруза Польше угрозу продовольственной безопасности? – Конечно, нет.

Создали ли украинские с/х товары возможности для снижения цен, т. е. снижения высокой инфляции в Польше? – Безусловно, да.

Нарушили ли украинские/польские импортёры с/х продукции закон? – Нет, не нарушили.

Привели ли украинские/польские импортёры с/х продукции к массовому банкротству польских с/х производителей? – Нет, не привели.

Нарушили ли украинские/польские импортёры с/х продукции довоенное состояние рынка с/х продукции? – Да, нарушили.

Злоупотребили ли украинские/польские импортёры с/х продукции гостеприимством Польши в плане предоставления транзитного потенциала для доступа украинской с/х продукции на внешние рынки? – Очевидно, да.

Допустили ли украинские полисимейкеры открытые обвинения Польши, её руководства, её бизнес в занятии антиукраинской позиции? – Да, мы все это слышали.

Является ли Польша и Евросоюз в целом территорией свободного рынка с/х товаров? – Без сомнений, нет.

Есть ли у польского правительства законные основания для введения ограничения на импорт с/х продукции? – Да, есть.

Есть ли в Польше сколь-нибудь значимая политическая сила, бизнес ассоциация или организация инфлуенсеров, которые бы выступали за ликвидацию всех барьеров на импорт с/х продукции Украины в Польшу? – Таковых нет.

Есть ли внутри Украины в плане доступа на внешние рынки честные, справедливые, равные условия? – Нет, никогда не было. Зато есть явно не рыночная доминация узкой группы аграрных баронов.

Если ли в Украине чёткая, профессиональная, быстрая, недискриминационная в отношении «не своих» работа таможни? – Нет такой, никогда не было.

С учётом всего этого, многих других факторов, важно выбрать правильную модель поведения, продуктивную стратегию ведения переговоров, формат обучения себя и интеграции лучшего мирового опыта, а также видение своих интересов в балансе в балансе с интересами партнёров, с учётом их интересов и мнений. Этому нужно учиться, потому что альтернативы для интеграции Украины в единую Европу без границ, пространство декларируемой свободы перемещения товаров, услуг, денег и рабочей силы нет.

В Украине почти 50% рабочей силы занято в государственном секторе. Миллионы людей получают доход за счёт налогоплательщиков. Чиновник перегружен тысячами функций. В его руках – безграничная дискреция по управлению ресурсами, активами и потоками. Украина жила и живёт по понятиям VIP-распорядителей и потребителей чужого. Чтобы победить врага быстрее и с наименьшими потерями, чтобы увеличить ресурсный потенциал ВСУ и украинской экономики, нам критически важно перезагрузить систему госуправления страны. Это надо было сделать вчера. Нам нужен режим экономики военного времени с мощными адекватными переговорщиками со всеми партнёрами. Грубое лоббирование интересов старых экономических фаворитов в ущерб национальной безопасности, в ущерб полноценному партнёрству с нашими соседями, с ЕС-27/НАТО/G7 недопустимо.