Сьогодні система органів державного фінансового контролю України є простим набором контролюючих органів, які виконують неузгоджені, роз'єднані і невпорядковані функції фінансового контролю.

Дивіться першу частину тут

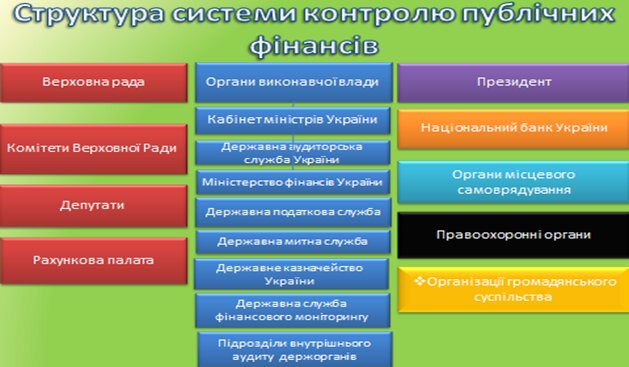

В Україні вона складається з великої кількості державних інститутів, які володіють контрольними повноваженнями. Функції багатьох суб'єктів фінансового контролю обмежені лише однією або двома сферами державних фінансів. Основними державними контролюючими органами у сфері публічних фінансів виступають Рахункова палата, Державна аудиторська служба, Державна податкова служба, Державна митна служба, Державна служба фінансового моніторингу, Державна казначейська служба, Національний банк України. Ух … вхляли? Ще є структури Президента України, правоохоронні органи, органи місцевого самоврядування, інші центральні органи виконавчої влади, їх регіональні підрозділи.

Кожен із перелічених органів державного фінансового контролю має свій специфічний, на їх думку особливий, вид діяльності, в якому саме контролю не завжди відводиться першочергове значення. В той же час, в структурі всіх цих органів державного фінансового контролю відсутня така функція фінансового контролю, як координація, планування та оцінка ефективності роботи у загальній системі державного фінансового контролю.

Їх завдання у сфері формування, використання і контролю публічних фінансів переплетені, дублюються, в деяких випадках втрачено змістовне навантаження. Функції органів державного контролю, їх статус та сфери контрольної діяльності визначені різними законами, указами Президента України і постановами Кабінету Міністрів України, наказами цих органів. Найчастіше дані нормативно-правові акти не тільки не забезпечують виконання державного фінансового контролю, а встановлюють дублювання з іншими державними органами.

Так, плани здійснення контрольних заходів, як правило, не узгоджуються. В результаті одні й ті ж суб’єкти правовідносин перевіряються протягом року по кілька разів різними контролюючими органами. Чимало в інформаційному просторі повідомлень про черги із органів державного фінансового контролю, в тому числі правоохоронних до одного об’єкта перевірки. При чому, діє принцип що права рука не знає та не розуміє що робить ліва а результати їх «титанічної роботи» суперечать один одному, однакові факти трактуються протилежно. Багато питань що виникають у професійних взаємовідносинах ревізорів, спеціалістів, прокурорів, слідчих, детективів законодавчо не врегульовано, вони вирішуються в «договірному порядку», що в подальшому створює труднощі при реалізації результатів фінансового контролю.

Що ж не так у законодавчому забезпеченні системи державного фінансового контролю?

Правовою базою здійснення фінансового контролю є Конституція України, яка визначає принципи, основні права і обов’язки державних органів і громадських організацій в сфері контрою.

Окремі питання фінансового контрою відображені в законах, указах Президента України, постановах Кабінету Міністрів України, інструкціях і наказах, рішеннях органів публічної влади, статутах і інших актах, що регламентують правове положення органів публічної адміністрації та інших учасників фінансових правовідносин, які відображають функції, принципи, завдання діяльності окремо взятих органів.

В той же час, не має визначення мети державного фінансового контролю, формулювання цілей і функціонування системи, не описано взаємозв'язки між органами державного контролю законодавчого, представницького і виконавчого рівнів, що не дає змогу перетворити державний фінансовий контроль в реальний інструмент державного управління в інтересах всіх громадян України.

Відсутність систематизованого нормативного врегулювання та вдосконалення саме механізмів взаємодії фінансового контролю з органами правопорядку для підвищення результативності, ефективності та економічності системи контролю публічних фінансів, єдиної інформаційно-аналітичної бази даних щодо проведених контрольних заходів, їх результатів, прийнятих за їх результатами рішень і вжитих заходів, з метою забезпечення попередження та протидії правопорушенням у сфері публічних фінансів суттєво зменшує економічну стійкість України.

Наразі, ці неузгодженості є особливо болісними враховуючи факт початку роботи нового правоохоронного органу – Бюро економічної безпеки, одним із базисних принципів роботи якого є аналіз фінансової і господарської діяльності.

Особливе місце в системі фінансового контролю займає Рахункова палата, яка є уповноваженим органом зовнішнього фінансового контролю та від імені Верховної Ради України здійснює заходи контролю за надходженням коштів до Державного бюджету України та їх використанням.

Выплаты вернут задним числом: в Украине готовят срочное решение для пенсионеров

Путин выдвинул новое условия для завершения войны

В Украине с 1 апреля изменят правила оплаты больничных: кого коснется усиление контроля

За руль уже нельзя: водителей в Украине ограничили по возрасту

Проведення нею фінансового аудиту та аудиту ефективності щодо надходжень до державного бюджету податків, зборів, обов’язкових платежів та інших доходів, включаючи адміністрування контролюючими органами таких надходжень, здійснення державних закупівель за рахунок коштів державного бюджету, виконання державних цільових програм, інвестиційних проектів, державного замовлення, надання державної допомоги суб’єктам господарювання за рахунок коштів державного бюджету, управління коштами державного бюджету центральним органом виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, інших операцій, пов’язаних із надходженням коштів до державного бюджету та їх використанням є об’єктами контролю Рахункової палати.

Повноваження Президента України у сфері контролю фінансової діяльності держави випливають з його статусу глави держави та гаранта державного суверенітету, територіальної цілісності України, додержання Конституції України, прав і свобод людини і громадянина. Безпосереднє здійснення контрольних функцій реалізується Президентом під час підписання ним прийнятих Верховною Радою законів у сфері організації та регулювання фінансової діяльності, прийняттям указів, щодо регулювання фінансових відносин.

Одним із прикладів є Указ Президента України від 11 серпня 2021 року №347/2021 затверджено Стратегію економічної безпеки України на період до 2025 року.

У розділі «Фінансова безпека: стан, виклики та загрози» Стратегії визначено, що потягом останніх 10 років стан фінансової безпеки оцінювався як незадовільний, причиною чого стали постійний дефіцит державного бюджету та пов'язане з цим значне боргове навантаження, недостатній розвиток довгострокового інвестиційного кредитування економіки та фондового ринку. А основними викликами та загрозами у сфері фінансової безпеки є низький рівень бюджетної дисципліни, низька інституційна спроможність розпорядників бюджетних коштів розробляти плани діяльності більш як на один рік, обмежені зв'язки між бюджетним плануванням та пріоритетними напрямами розвитку держави, значний обсяг дефіциту державного бюджету, високий рівень тінізації економіки, втрата доходів бюджету внаслідок поширених явищ «сірого» імпорту та контрабанди, схем ухилення від оподаткування, розмивання бази оподаткування шляхом використання «низькоподаткових» юрисдикцій, непослідовність правового регулювання відносин у податковій сфері, поширення явища легалізації (відмивання) доходів, одержаних злочинним шляхом.

В системі органів виконавчої влади саме Кабінет Міністрів України здійснює контроль за державними фінансами в ході безпосередньої практичної реалізації фінансової політики України, державної політики у галузі ціноутворення й оплати праці, складання та виконання Державного бюджету України і звіту про його виконання, здійснення загальнодержавних і міждержавних економічних програм, створення і керівництва діяльністю різних фондів тощо. Діяльність центральних органів виконавчої влади, які забезпечують проведення державної політики у сфері контролю за дотриманням бюджетного законодавства, забезпечується, координується та контролюється Кабінетом Міністрів України.

Фінансовий контроль на місцях здійснюють Верховна Рада, інші регіональні і місцеві органи самоврядування при розгляді проектів і затвердженні відповідних бюджетів, звітів про їх виконання, інформації та звітів про витрачання бюджетних ресурсів, інші органи фінансового контролю.

Із вищезазначеного висновок можливо зробити один: є фрагментація єдиної системи фінансового контролю, її розтаскування на декілька суб’єктів впливу, відсутність дієвих механізмів координації діяльності та реалізації результатів її роботи, що суттєво зменшує інституційну спроможність держави протистояти негативним викликам та підриває її економічну безпеку.

Схематично це виглядає так.

Суттєвим недоліком є законодавчі викрутаси. Наприклад, вдповідно до Закону України від 26 січня 1993 року № 2939-XII , «Про основні засади здійснення державного фінансового контролю в Україні», прийнятого до Конституції України, яким передбачено, що державний фінансовий контроль здійснюється лише одним органом влади. На сьогодні, таким органом є Державна аудиторська служба України. Цим же Законом передбачено, що державний фінансовий контроль забезпечується органом державного фінансового контролю через проведення державного фінансового аудиту, інспектування, перевірки закупівель та моніторингу закупівлі. Привертає увагу відсутність відкритого реєстру актів аудиту, не передбачено Порядок проведення перевірки закупівель та моніторингу закупівлі як регламент здійснення вкрай важливої аналітичної функції.

Окремою функцією державного фінансового контролю є державний внутрішній фінансовий контроль в органах виконавчої влади, який реалізовується в трьох процесах – внутрішній контроль, внутрішній аудит та їх гармонізації. На рівні центральних органів виконавчої влади реалізація політики внутрішнього контролю покладається на міністрів та керівників інших органів виконавчої влади.

На місцевому рівні правила функціонування внутрішнього аудиту мають рекомендаційний характер та не передбачають обов’язковості створення підрозділів внутрішнього аудиту органами місцевого самоврядування. В умовах реформи системи місцевого самоврядування в Україні, відсутність самоврегульованої місцевої системи фінансового контролю несе великі загрози фінансових втрат та існуванню місцевих громад в теперішніх агресивних умовах.

Даний стан речей висвітлює необхідність негайного вдосконалення нормативної бази контролю публічних фінансів на місцевому рівні з метою ефективного, результативного та економного використання місцевих фінансів.

Деяке виконання функцій контролю за публічними фінансами несуть в собі правові норми, передбачені Законами України «Про відкритість використання публічних коштів», «Про доступ до публічної інформації» та «Про здійснення державних закупівель», які дозволяють реалізовувати громадянський контроль за використанням публічних фінансів.

Існує проблема сприйняття та застосування рівнозначності понять бюджетний та державний фінансовий контроль. Беззаперечно, одним із важливих напрямків здійснення фінансового контролю у сфері публічних фінансів є система контролю та аудиту в бюджетному процесі, що визначені у Бюджетному кодексі України, які передбачають здійснення контролю за дотриманням бюджетного законодавства, який реалізується Рахунковою палатою України, системою внутрішнього аудиту та контролю всіх розпорядників коштів. Однак, бюджетний контроль є лише однією із функцій державного фінансового контролю. Але, інтереси держави в сфері фінансів не обмежуються лише бюджетом, а контрольна діяльність за публічними фінансами стосується також взаємовідносин між собою податкової, митної, банківської, виробничої, кредитно-фінансової та інших сфер, які не регулюються бюджетним законодавством.

Також, у бюджетному процесі є зони «турбулентності» державних фінансів, неконтрольованого їх переходу у сферу впливу виключно приватного сектору. Наприклад, контроль за депозитами місцевих органів влади. Практично відсутній контроль за використанням тимчасово вільних публічних фінансів, в тому числі їх розміщення та використання на депозитних рахунках в банківських установах, фінансова діяльність державних, комунальних підприємств тощо.

Автор - експерт КШДУ ім. С. Нижного, кандидат юридичних наук для «Хвилі»

Кінець 2 частини. Продовження читайте у наступних частинах. За оновленням слідкуйте на сайті.