В конце июня 2023г. Международный валютный фонд (МВФ) опубликовал страновой доклад по Украине № 23/248. В нём эксперты Фонда оценили развитие экономики страны, процесс выполнения взятых на себя обязательств, а также сформулировали прогноз вплоть до 2033 года. В условиях войны (никто не знает, сколько ещё, что после неё), полной неопределённости внутри страны, предрецессионного состояния ЕС и мира делать цифровые прогнозы до 2033 года – это явное проявление литературно-статистическое творчества. Цифры в докладе – это сочинение на заданную тему. Она звучит примерно так «Какой мы представляем Украину через 10 лет». Основной вывод из экономического сочинения от МВФ: «Украина останется страной всеобщего государственного интервенционизма. Она будет на коротком долговом поводке ЕС-27/G-7, с неконкурентной налоговой системой, неблагоприятным инвестиционным климатом, доминацией крупного украинского и международного бизнеса».

Представленный МВФ-ом вариант внушает пессимизм и некую обречённость. Позиция Фонда, которую он не мог не согласовать с украинскими властями, следующая.

Первое. Украинская экономика была и до 2033г. останется государственной. В руках VIP-распорядителей чужого (политиков, чиновников, контролёров, силовиков) будут не только командные высоты в экономике, но основные инструменты контроля входа на рынок, работы на нём и выхода из него. То ли МВФ рассчитывает на чудо – волшебное превращение украинских чиновников в бескорыстных, всезнающих профессиональных ангелов-менеджеров, то ли не видит проблемы в наличие такого низкого уровня государственного управления.

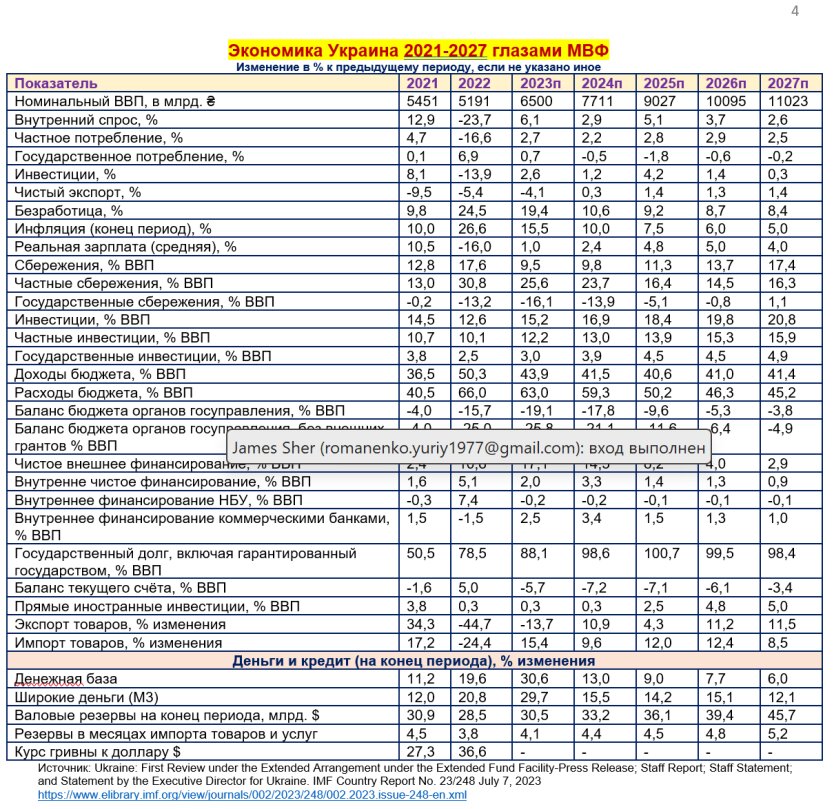

После достижения беспрецедентного уровня госрасходов в 2022г. в 66,0% ВВП Фонд ожидает близкий к этому результат в 2023г. - – 63,3% ВВП. Немногим меньше будет в 2024г. – 59,3%. В ситуации доминации государственной собственности модель украинской экономики близка к военному/послевоенному социализму. Доходы от приватизации вплоть до 2028г. планируются на уровне 0,1% ВВП, а потом, до 2033г., в строке базового сценария «поступления от приватизации» вообще стоит ноль.

МВФ прогнозирует постепенное снижение размера госрасходов, как доли ВВП, до 41% ВВП в 2033г. Это почти столько, сколько было в 2021г. (40,5% ВВП). Ни одна развивающаяся страна в мире никогда не достигала быстрого, долгосрочного экономического роста с таким размером государства. Примерно с таким размером государства среднегодовые темпы роста экономики Украины в 2012-20212гг. были минус 0,5% ВВП.

Второе. Украинская экономика на ближайшие десять лет останется медленной, хронически отстающей даже от средних стандартов ЕС. После падения реального ВВП на 29,1% в 2022г. МВФ прогнозирует рост на 2% в 2023г. и на 3,2% в 2024г. В 2025г. будет непродолжительное ускорение до 6,5% ВВП, а потом восемь лет подряд среднегодовые темпы роста украинской экономики в течение 8 лет, вплоть до 2034г. будут 4% ВВП. Это ненамного больше среднегодовых темпов мировой экономики. Это более чем в два раза медленнее, чем нужно для достижение заявленной президентом В. Зеленским цели в один триллионов долларов ВВП. С такой скоростью Украина будет догонять нынешний уровень Румынии и Польши более 30 лет. Не удивительно, потому что основными драйверами роста Фонд видит в государственных ресурсах, проектах и инвестициях.

Третье. Украина останется зоной инвестиционной засухи. Внутренних инвестиций остро не хватает. Для внешних нужны безопасность, сильные правовые институты защиты прав собственности, свобода перемещения капитала. Ничего этого сейчас нет. В будущем прогнозируется постепенное, пипеточное улучшение инвестиционного климата. После резкого сокращения инвестиций в основной капитал в 2022г. на 13,9% ВВП в 2023г. ожидается небольшой рост на 2,6%, в 2024г. ещё на 1,2%. В 2025г. инвестиции краткосрочно ускорятся до 4,2% в 2025г., а потом на протяжении последующих восьми лет среднегодовые темпы роста инвестиций составят мизерные 0,7% ВВП.

Болезненный провал по прямым иностранным инвестициям продолжится до 2025г. Их объём в 2023-2023гг. составил мизерные 0,3% ВВП. В 2025г. он будет 2,5% ВВП, в 2026г. – 4,8% ВВП, а потом на протяжении семи лет среднегодовой объём привлечения ПИИ составит ~4,5% ВВП. Нет инвестиций – нет модернизации, нет экономического роста. А ещё нет нужных темпов роста производительности труда, а, следовательно, оснований для повышения зарплат и пенсий.

Четвёртое. По версии МВФ Украина останется неконкурентоспособной налоговой и регуляторной юрисдикцией на ближайшие десять лет. В 2023г. уровень налоговых доходов прогнозируется в 33,7% ВВП, в 2024г. – 35,4% ВВП, в 2025г. – 35,9% ВВП. Для сравнения в 2021г. налоговые доходы составили 33,5% ВВП. До войны бизнес жаловался на высокую налоговую нагрузку и обременительное налоговое администрирование.

Холодным душем для бизнеса, для всех тех, кто рассчитывает на адекватную налоговую политику, будет прогноз МВФ по росту налоговой нагрузки. Она достигнет пика в 2028г. – 38,2% ВВП. Совокупные доходы бюджета в этот год будут 41,8% ВВП, а расходы – 43,8% ВВП. Доля неналоговых доходов бюджета остается очень низкой несмотря на то, что государство остаётся доминирующим собственником в экономике.

Предусмотренный Фондом размер Государства характерен для страны Евросоюза с высоким уровнем доходов, качественными институтами и полноценной рыночной структурой экономики. Ничего этого в Украине нет. В таком режиме страна обречена оставаться в зоне очень сильной зависимости от внешних кредиторов, которые будут диктовать условия экономической политики, чтобы гарантировать себе обслуживание долгов. По сути дела, МВФ предлагает налоговую и бюджетную политику, которая делает невозможным превращение Украины в страну с сильной конкурентной экономикой.

Мы уже вступили в зону высокорискованной бюджетной разбалансированности. После дефицита бюджета органов госуправления в 2022г. в 25% ВВП (без учёта внешних грантов) этот показатель в 2023г. ещё ухудшится. Дефицит прогнозируется на уровне 25,8% ВВП, в 2024г. – 21,1% ВВП, в 2025г. – 11,6% ВВП. Вплоть до 2034г. Фонд не прогнозирует ни одного года сбалансированного госбюджета. Украина останется на коротком долговом поводке к стран ЕС/G7. Нам будут навязывать экономическую политику, встраивать в программы/приоритеты ЕС, ООН, ВЭФа, т. е. социалистическую по своей сути политику. Она выгодна для ~3% украинцев, VIP-распорядителей и потребителей чужого. Она разрушительна для малого бизнеса и широкого предпринимательства.

Пятое. Петля государственного долга будет сжиматься. Напомним, что в 2021г. государственный и гарантированный государством долг составил 50,5% ВВП. За 2022г. он вырос до 78,5% ВВП. В 2023-м году прогнозируется рост долга до 88,1% ВВП. В 2025г. мы пробьём потолок в 100% ВВП долга. Затем предусмотрено постепенное снижение госдолга до 75,2% ВВП в 2033г. Такие долговые обязательства для разбитой войной и системой Олигархат/Схематоз – непосильная ноша.

Знають навіть дату народження: українців попередили про нову схему викрадення грошей з карток

У Києві та області вдарять морози до -24 градусів: синоптики назвали дати різкого похолодання

Закордонний паспорт без цього документа більше не дадуть: для українців запровадили нові правила

Переведення годинника в Україні: з'явилося важливе уточнення про літній час

Долговая политика, как часть фискальной и инвестиционной политики страны, по сути дела, являются формой неоколониализма. Выгодополучателями являются крупные международные финансовые организации, большие банки, фонды и страховые корпорации, а также все те, кто имеет возможность «выбивать» у правительств стран G7/ЕС-27 деньги на международные проекты развития. Сначала VIP-распорядители и потребители чужого загоняют бедную страну в долговую ловушку, а потом на предложения о снижении налоговой нагрузки говорят: «Нельзя, ведь вам же нужно отдавать долги, которые мы с вами вместе навесили на страну».

Шестое. Украина останется зоной доминации крупных украинских банков и международных финансовых организаций с низкокачественной денежно-кредитной политикой. Смотрящим за их интересами остаётся Нацбанк. При помощи МВФ-а он пробил себе статус независимого органа. Только в развитых, рыночных свободных странах этот статус даётся, чтобы обеспечить стабильность цен (0-2% инфляции), а в Украине НБУ, по сути дела, охраняет олигополию избранных финансовых фаворитов, не допускает создания полноценного рынка капитала, препятствует финансовой открытости.

С монетарной политикой в Украине более 30 лет никак не складывается. Игнорирование базового денежного правила о взаимосвязи между количеством денег в обращении и ценами стало токсичной нормой. Недооценка вреда инфляции для экономики, инвесторов и потребителей остаётся. Казалось бы, болезненный взлёт инфляции 2022г. должен был чему-то научить. Увы. В 2022г. при падении экономики на 29,1% ВВП денежная база выросла на 19,6%, а широкая денежная масса (М3) – на 20,8%. По прогнозу МВФ денежная экспансия в 2023г. будет ещё больше. Денежная база увеличится на 30,6%, а широкая денежная база (М3) на 29,7%. И это при прогнозируемом росте ВВП на 1-3%. Такое количество гривен в сильно закупоренной от внешнего мира финансовой системы, в условиях административного регулирования курса гривны и инвестиционной засухи – это нескрываемая кампания по подготовке девальвации гривны. После инфляции в 2022г. в 26,6%, нас ждёт ещё один год разрушительного инфляционного налога в 15,5% в 2023г. В 2024 МВФ прогнозирует снижение инфляции до 10%. При этом Фонд не прогнозирует ключевой параметр для оценки реалистичности макроэкономического прогноза – курс гривны к доллару. То ли чтобы не пугать, то ли чтобы не разглашать глубокий инсайд даже на уровне прогноза.

Такое решение будет принимать очень узкий круг инсайдеров банковского сектора, НБУ и Банковой. Те люди, которые играют в гособлигации, наверняка совершат нужные финансовые операции, чтобы в очередной раз оказаться на нужной, выгодной исключительно себе стороне украинской монетарной политики. К сожалению, МВФ гораздо больше внимания уделяет недопустимости сохранения в Украине военного режима ФОПов, а не огромным издержкам, которые генерирует для страны, бизнеса и населения монетарная политика Национальный банк. Тем самым Фонд стал на сторону тех, кто консервирует довоенный макроэкономический и институциональный статус-кво. То самое состояние, которое и превратило Украину в самую бедную страну Европы.

Итак, Международный валютный фонд окончательно определился. Курс на консервацию довоенной экономики Украины взят. Забудьте про экономику в триллион долларов и создание в стране лучшего инвестиционного/делового климата в Европе и мире. Забудьте про экономику инновационных институтов для обеспечения развития и роста в 7- 10% на протяжении 20+ лет. МВФ намерен делать в Украине то, что он делал более чем в 100 стран с низким доходом. Среди них нет ни одного примера настоящего экономического чуда. Международные технократы-бюрократы, которые распоряжаются чужими деньгами, не были и не будут сторонниками свободного рынка и настоящего капитализма.

МВФ нашёл себе партнёров внутри Украины. Это руководство Нацбанка, Кабмина, Минфина, Минэкономики, руководители экономических комитетов Верховной Рады, а также экономического блока Офиса президента. Вот такая противоречивая, мягко говоря, складывается ситуация. В. Зеленский выступает с чётким однозначным заказом для правительства и парламента: «Ми зробимо це – українською аксіомою: свобода дає успіх. Це те, що переконує найбільше. Успіх. Це те, що потрібно всій нашій землі. Усьому нашому народу. Усім частинам України, усім дітям України…» А вот всё его экономическое окружение вместе с МВФ приняло и проводит экономическую политику против аксиомы успеха Зеленского.

Данный конфликт можно решить только одним способом – изменением руководителей экономической команды Украины, принятием полноценной программы страны «Новый Запад». Если такое не произойдёт, то экономическая политика Кабмина/Нацбанка/МВФ неизбежно приведут к обнулению политического авторитета и доверия самого президента. Если не во войны, то уж точно сразу же после её окончания. Так что вопрос стоит ребром: «Кто кого, президент, который за Свободу (на словах) или президентский Кабмин/Нацбанк, которые против (на деле?)»