31 мая СМИ Украины заявили о скачке цен на сжиженный газ для автомобилей на 30%. Это связано с негативными ожиданиями участников рынка из-за готовящихся Россией ограничений по экспорту нефтепродуктов в Украину.

Тем, кто ленится читать, может посмотреть видео обзор Игоря Тышкевича ниже.

Как известно, с 1 июня 2019 года такие поставки будут возможны лишь только по специальным разрешениям, выдаваемым правительством России.

Вызов более чем серьёзен, если учесть, что доля российского дизельного топлива на украинском рынке по результатам 2018 года превысила 40%. Ещё 33% — поставки из Беларуси. По сжиженному газу ситуация аналогичная — 38% идёт из РФ, 39% из Республики Беларусь.

Таким образом, в случае полного прекращения поставок нефтепродуктов из России, Украина может столкнуться с дефицитом топлива. В первую очередь трудности нас ждут трудности с дизелем и сжиженным газом — позиций, которые используются коммерческими перевозчиками и военными. Это, естественно, может вызвать рост цен не только на заправках, но и в магазинах.

Соседи не могут помочь

Второй фактор надвигающегося кризиса — ситуация с некачественной нефтью в нефтепроводе «Дружба». Напомним, что НПЗ Беларуси — крупнейшего поставщика топлива на украинский рынок — работали не на полную мощность, а их продукция на протяжении нескольких недель не поставлялась на внешние рынки. Таким образом, компенсировать нехватку «российского» импорта беларуским в краткосрочной перспективе не получится. Идеальный вариант — если соседи компенсируют майские недопоставки своей продукции. В дальнейшем увеличение доли беларусов зависит от наличия сырья, поставляемого на Мозырский и Новополоцкий НПЗ по нефтепроводу «Дружба». Вероятность наращивания объёмов есть, но она крайне мала, поскольку Москва пытается с помощью нефтяной дубинки решить собственные проблемы в отношениях с Минском. Увеличение поставок нефти означает лишиться аргумента в диалоге с Лукашенко и, параллельно, свести на нет суть своих ограничений в отношении Украины. Глупо.

На этом фоне можно было бы рассчитывать на поставки нефтепродуктов от других партнёров — компаний из Литвы, Польши, Чехии, Словакии, Румынии и Венгрии. Теоретически, да. Но на практике в краткосрочной перспективе — тоже невозможно. Причина — всё та же «грязная» нефть в нефтепроводе «Дружба» из которого НПЗ перечисленных стран получали сырьё. Ситуация там не менее сложная, чем в Беларуси — Польша, Чехия и Венгрия начали использовать объёмы своего стратегического запаса. Это значит, что поступающие объёмы российской нефти пойдут на их возмещение. Меньше нефти на переработку — меньше нефтепродуктов плюс есть обязательства по долгосрочным контрактам. Из этого вытекает, что свободных объёмов продукции для Украины тоже нет.

Украинские НПЗ и их потенциал

Ещё в начале кризиса, когда только появилась информация о возможных ограничениях на поставку нефтепродуктов, часть лидеров общественного мнения утверждали, что ничего страшного не происходит — в Украине достаточно своих НПЗ. Но проблема в том, что большая часть из них сегодня не работает. В качестве примера даже приводили идею восстановить переработку на Одесском нефтеперерабатывающем заводе. С одной стороны, это правда — формально в стране существует 7 НПЗ, но производят продукцию Кременчугский НПЗ и Шебелинский ГПЗ.

Таким образом, проблема может решиться запуском простаивающих мощностей, но «дьявол кроется в деталях».

Начнем с работающих предприятий. Теоретически, потребности внутреннего рынка страны может удовлетворить Кременчугский завод, особенно, если принять на веру данные о его мощности в 18,6 млн тонн в год. Он неплох, перерабатывает до 4 млн тонн нефти в год (точные данные неизвестны, поскольку компания не спешит публиковать полную отчётность). Цифра небольшая, если учесть, что по проектная мощность завода (при его строительстве в 60-х годах прошлого века) составляла 18,6 млн тонн сырой нефти в год. Номинальная (по разным оценкам) — от 7,3 до 10,5 млн тонн в год. Тоже много, если учесть, что суммарное потребление моторных топлив на внутреннем рынке в 2018 году достигло 10,4 млн тонн.

Однако, когда мы говорим о переработке, стоит учитывать такое понятие как «глубина» (процент выхода конечного продукта) и процент выхода светлых нефтепродуктов. С этими показателями на Кременчугском НПЗ не всё хорошо — доля мазута достигает 39%. При этом, на большинстве заводов данная позиция оценивается как «отходы». Добавим сюда значительные доли гудрона и получим, что почти 45% продукции Кременчуга — нефтепродукты низкой стоимости, а доля моторных топлив относительно невелика. К слову, такие соотношения были вполне нормальными ещё 10-12 лет назад, но сегодня глубина переработки намного выше.

Есть ещё один маркер — индекс Нельсона, который отображает сложность технологического процесса предприятия. В Кременчуге он примерно равен 6,6. Неплохо по сравнению со среднероссийским показателем в 5,9-6. Но, во-первых, в России есть собственная дешёвая нефть, а во-вторых, среднемировой уровень (в том числе и по нашему региону) превышает 7.

За 2 тижні доступ закриють: з 16 лютого для українців почнуть діяти "мобільні" зміни

Ліміти на готівку в "ПриватБанку": скільки можна зняти в касі, банкоматі та за кордоном

Життя людей важливіше за території: Віталій Кім в інтерв'ю The Independent озвучив страшну правду

Міф про "котли у кожній квартирі": експерт розповів, як насправді гріється Європа

Для сравнения, Мозырьский НПЗ и Новополоцкий НПЗ в Беларуси до начала четвёртого за последние 12 лет этапа модернизации (2016-19 годы) составлял 7,7 и 9,2, соответственно. А к концу 2019 его планировалось довести до показателя 11,9 в Мозыре и 10,8 в Новополоцке. Модернизация до такого уровня обошлась в сумму порядка 2,3 млрд долларов.

Для сравнения, в модернизацию в Кременчуге за это же время вложено не более 25 млн долларов — в 100 раз меньше. Как подчёркивает портал enkorr, «за последние 12 лет завод не построил ни единой новой производственной установки, ограничившись модернизацией и перепрофилированием существующего оборудования». Это отражается на цене для конечного потребителя.

Если же говорить о других предприятиях, то, например, на Одесском НПЗ процент выхода светлых нефтепродуктов не превышал 50%, а общая рентабельность обеспечивалась тем, что отходы из Одессы отправлялись на «дообработку» на более современные предприятия российского «Лукойла».

Из сказанного выше следует, что даже решив проблему поставок нефти, Украина может не решить проблему дефицита нефтепродуктов запуском в работу собственных НПЗ, поскольку переработка может оказаться существенно дороже, чем на предприятиях соседних стран.

Общая картина кризиса

1 июня 2019 года вступают в силу новые правила поставок нефтепродуктов из РФ в Украину. Прямого запрета нет — есть необходимость брать разрешение на торговлю у правительства России. Учитывая, что большая часть поставок дизельного топлива и сжиженного газа монополизированы структурами Виктора Медведчука, полного выпадения «российских» объёмов не произойдёт. Путин не лишит нефтяных доходов своего кума и проводника своих интересов в Украине, тем более, что эти деньги тратятся на политические проекты, которые будут участвовать в досрочных выборах в Раду. Но электоральная гонка является прекрасным фоном для того, чтобы устроить «контролируемый хаос». Например, создание дефицита в 10-15% потребления, несомненно, подстегнёт цены на внутреннем рынке и создаст напряжённость в обществе. Медведчук при этом останется при своих объёмах доходов, поскольку он будет продавать меньше, но за большие деньги. При этом у него (читай у Путина) будет инструмент воздействия на новую власть — угроза разрастания топливного кризиса.

Вторым выгодополучателем от дефицита на рынке будет Игорь Коломойский, контролирующий Кременчугский НПЗ. Рост цен на внутреннем рынке гарантирует рост доходов от продажи продукции постепенно устаревающего завода. Растущие доходы Игоря Коломойского позволят обвинить Зеленского в создании условий для бизнеса «близкого олигарха» и с новой силой поднимут обвинения в сотрудничестве владельца группы «Приват» и президента Украины.

Эти два фактора создают условия для давления на Владимира Зеленского. С одной стороны «санкции» РФ можно воспринимать как «приглашение» Путина к диалогу, но не столько по Донбассу, сколько по общей конфигурации украинской политики на ближайшие годы. Это тот самый «диалог» с глубинным государством, о котором в своих беседах рассказывали Юрий Романенко с Сергеем Дацюком (читайте и смотрите первую, вторую, третью части)

Виктор Медведчук достаточно комфортно, если не более, работал при Петре Порошенко. Именно при нём (за 2016-17 годы) он и создал свою «нефтяную империю», что дало ресурсы на скупку ведущих новостных телеканалов и финансирование политической инфраструктуры. Например, Медведчук фактически единолично финансирует «Оппозиционную платформу». Но при переконфигурации власти, его место остаётся неясным. Кум Путина выпадает из схемы политической коммуникации в стране на уровне глубинного государства. Естественно, что такой вариант не удовлетворяет Кремль ( и это мы уже видим по кадровым перестановкам в Москве, где Владислав Сурков лишился статуса «главного переговорщика по Украине», работая в тесной связке с Медведчуком и Порошенко). Поэтому Кремлю нужно продолжение работы системы олигархического консенсуса, при формальной смене персон в высших эшелонах власти. Например, если приближенным к власти вместо Ахметова может стать тот же Коломойский. Такие схемы вполне понятны и приемлемы для России. Более того, они приемлемы и для олигархов. Не случайно риторика Коломойского касательно России радикально изменилась и в последний год в его лексиконе стали звучать термины вроде «гражданская война», характерные для российских телеканалов. Нельзя исключать, что на фоне очень серьезных проблем у Коломойского в США, которые влекут за собой проблемы в Израиле, Россия попытается превратить проблемы Игоря Валерьевича в свои преимущества, если удастся перетащить его в свой лагерь. Экономические интересы как раз создают предпосылки для этого.

Эта бегло очерченная картина показывает, что начало президентства Зеленского сопровождается внутриполитическим и внешнеполитическим давлением со стороны внутренних и внешних игроков (России), которые хотят достичь оптимальной защиты своих интересов.

При этом работа на дополнительную загрузку Кременчугского НПЗ не приведёт к решению проблемы, поскольку:

- сомнительна возможность изготовления нужных объёмов (40% рынка) дизельного топлива на данном предприятии с соблюдением приемлемых рамок по качеству и стоимости продукции;

- увеличение подачи нефти в Кременчуг, особенно, если эта нефть идёт по государственным контрактам станет причиной обвинений в адрес президента о целенаправленной поддержке бизнеса Игоря Коломойского.

Это негативные моменты. Но есть и позитив, который заключается в следующем:

- Украина начала получать дизельное топливо из Индии и Турции. Объёмы пока невелики и логистика танкерами влияет на конечную стоимость продукта. Но это дополнительные объёмы всё равно позволяют сдерживать рост цен на заправках на фоне возможного уменьшения поставок из РФ;

- За январь-апрель 2019 года страна импортировала 2 млн 559,744 тыс. тонн нефтепродуктов, что на 21% больше чем за аналогичный период 2018 года. Можно говорить о наличии определённого резерва в хранилищах нефтетрейдеров. Это ещё один фактор, сдерживающий рост цен и панические настроения;

- Основные поставщики топлива (Беларусь, Польша, Литва) постепенно выходят из кризиса, вызванного некачественной нефтью в нефтепроводе «Дружба» и восстанавливают поставки в Украину, компенсируя отставание от майского графика по подписанным контрактам. Это дополнительные объёмы, которые так же выходят на рынок уже в ближайшие недели.

Таким образом, в краткосрочной перспективе даже полный уход Медведчука с нефтяного рынка страны не приводит к коллапсу — как минимум на 2-3 месяца Украина может компенсировать выпадающие объёмы накопленными и поступающими из новых источников (Индия, Турция) ресурсами. При этом вариант, при котором Кремль полностью лишит Медведчука нефтяных доходов выглядит маловероятным. Скорее, в ближайшие недели мы будем наблюдать попытки вызвать паническую реакцию у населения (рост потребления) и тревогу у трейдеров. Два эти фактора могут привести к росту цен, что, как описывалось выше, будет использовано в агитационной кампании на парламентских выборах.

Интересы Украины

Интересы Украины и Владимира Зеленского можно сформулировать достаточно просто:

- Не допустить возникновения топливного кризиса в стране, вызванного прекращением (либо уменьшением) поставок из России;

- Решая вопрос поставок нефтепродуктов, не пойти по российскому сценарию, который предусматривает вписывание Медведчука в новую систему баланса сил в украинской политике. В идеале — оставить кума Путина вне системы, что подорвет его финансовые ресурсы, как следствие, способность влиять на политическую систему Украины;

- Нейтрализовать возможный негатив и волну политических обвинений в том, что кризис искусственный и направлен на увеличение доходов Игоря Коломойского;

- Не допустить усиление влияния Коломойского на окружение президента Украины, а потом его постепенно ослабить;

- Создать условия, которые делают невозможным (либо маловероятным) повторение нефтяного шантажа со стороны России.

Для этого необходимы, как минимум, новые источники поставки сырой нефти в Украину, возможности её переработки по приемлемым ценам и создание резерва нефтепродуктов, который предусмотрен обязательствами, взятыми на себя Украиной в рамках Договора про основание Энергетического содружества и ст. 338 Договора об Ассоциации Украины и ЕС.

Реализация таких планов возможна в несколько этапов:

- Решение тактических задач, связанных с возможным дефицитом нефтепродуктов;

- Создание основ устойчивости собственного рынка. Это включает в себя как наличие внутренних резервов, так и долгосрочные договоры на поставку нефтепродуктов из нескольких стран-партнёров

- Решение вопроса с поставками и переработкой нефти либо на своей территории либо на выгодных для страны условиях.

Как проблему превратить в преимущества

Для того, чтобы не было угроз топливному рынку, стране нужна нефть для переработки и нефтепродукты. В идеальном случае — собственные мощности, в худшем — стабильные поставщики по приемлемым ценам.

Если мы рассматриваем краткосрочную перспективу, то строительство НПЗ на территории Украины выглядит фантастикой — срок строительства таких объектов в цикле «проект- запуск» составляет от 2 до 3 лет. Стоимость — несколько миллиардов долларов США. Учитывая состояние нашего госбюджета, без иностранных инвесторов такую задачу решить сложно.

Таким образом, в ближайшие месяцы стране необходимо сосредоточится на решении трёх ключевых задач:

- Решить вопрос дефицита нефтепродуктов

- Создать стратегический запас нефтепродуктов. Данный вопрос, кстати, был поднят ещё в 2015 году, а запас, согласно первоначальным планам должен был начать формироваться в 2017-м. Но именно в этот год на украинский рынок вышел Медведчук и, о чудное совпадение, готовый законопроект завис на моменте «общественного обсуждения», практических шагов не проводилось на протяжении всего 2018 года. Речь идёт, напомню, об объёмах 90-дневного потребления. Это порядка 2 млн тонн нефтепродуктов и 0,7-1 млн тонн сырой нефти.

И для первой, и для второй задачи необходимы объёмы нефти, которые способны продать добывающие страны. Переработка частично возможна на Кременчугском НПЗ, частично, на предприятиях соседних государств по так называемым «давальческим», либо «толинговым» схемам, когда владелец нефти отправляет её на НПЗ и платит только за переработку, забирая готовый продукт. Так, кстати, уже работает Укрнафта с Кременчугом, так работают некоторые трейдеры с Мозырьским НПЗ в Беларуси. Суммарно стране необходимы дополнительные объёмы до 2 млн тонн в год.

Теоретически, нефть может поставить Азербайджан, тем более, что он обязан поставлять её на Кременчугский НПЗ в объёмах 1,3 млн тонн в год по условиям покупки ПАО «Синтез Ойл». Но с Азербайджаном возникает проблема — практически все свободные объёмы сырья уже законтрактованы либо Турцией, либо Россией. Украине не может рассчитывать более чем на 1 млн тонн дополнительно из Азербайджана.

Есть возможность купить в других государствах — трейдеров много. Но тут упираемся в такую вещь как технологический процесс переработки нефти. Каждый НПЗ рассчитан на переработку определённых сортов. Изменять процесс возможно, но это дорого. Поэтому ради переработки 1-2 млн тонн разово никто на такие издержки не пойдёт: ни Беларусь, ни Польша, ни Литва.

Нужны стабильные, гарантированные объёмы нефти, которая, в идеале, по характеристикам близка либо к российскому Urals, либо к лёгкой азербайджанской Azeri Light — двум основным сортам на работу со смесью которых рассчитаны НПЗ региона. Теоретически такая нефть есть в Саудовской Аравии, Катаре, Судане, самом Азербайджане и Казахстане, который за последние годы демонстрирует динамику роста добычи. Но каждое из этих государств так же рассчитывает на крупные контракты, которые, кстати, позволяют покупателям вести разговор о более низких ценах.

Украина не крупный покупатель. Но кризис с российской нефтью в нефтепроводе «Дружба» заставил соседние страны думать о поиске альтернативы. Беларусь ведёт самостоятельную добычу в Венесуэле, Эквадоре, РФ, Индии, возможно начнёт работать в Судане. И самостоятельно ведёт переговоры о поставках нефти с саудитами и казахами. Польша так же ищет поставщиков в Персидском Заливе, Венгрия и Румыния смотрят на Северную Африку.

Но по отдельности каждая из стран сталкивается с двумя проблемами:

- цена за баррель

- логистика, поскольку РФ не спешит запускать в свою «трубу», например, казахскую нефть. А доставка ЖД транспортом намного дороже.

Идея и возможности для Украины заключаются в попытке скоординировать усилия и стать одним из двигателей создания своеобразного «нефтяного консорциума» в регионе.

Проще говоря, совместно покупать большие объёмы нефти, добиваясь более приемлемых цен, обеспечивая при этом бесперебойную поставку НПЗ каждой из стран-участниц. А также возможность создания (либо функционирования) совместного стратегического запаса нефтепродуктов (как суммы национальных). Давайте в таком случае подсчитаем суммарные объёмы:

- Беларусь может покупать (исходя из наличия свободных денег) до 1-2 млн тонн нефти в год с перспективой роста объёмов до 4-5 млн тонн через 5-6 лет;

- Польский «Orlen» (заводы в Литве и Польше) может быть заинтересован в поставках 1-2 млн тонн в год по приемлемым ценам. Ещё год назад такая вероятность не существовала, но проблема с нефтью в «Дружбе» заставила поляков задуматься об альтернативе. Польское правительство, для собственного нефтяного резерва ещё до 1 млн тонн в год.

- Венгрия нуждается в 1-2 миллионах тонн нефти в год.

- И, наконец, Украина с объёмами до 2 млн тонн в год.

Суммарно получаем объёмы 8-10 миллионов тонн нефти в год с возможностью увеличения объёмов поставок до 10-14 миллионов тонны. Это существенные объёмы, которые уже интересны нефтяным государствам. Остаётся вопрос логистики.

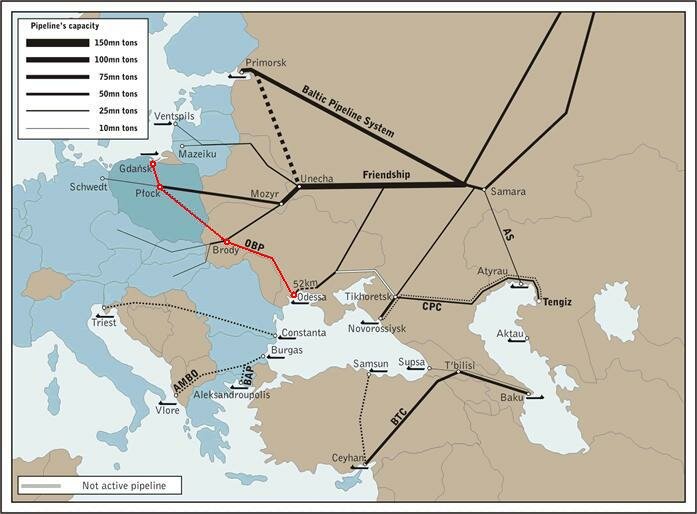

В случае с Казахстаном и Азербайджаном можно ставить вопрос об одном из двух вариантов — либо поставка по нефтепроводу Дружба (и далее по системе), либо трубопроводами до портов Новороссийск по транскаспийскому нефтепроводу (Казахстан), Поти (Азербайджан, Казахстан) и далее на Одессу танкерами. Нефть из других источников (Персидский залив, Северная Африка) — так же танкерами на Одессу.

Возникает вопрос: а как же дальше? Украина имеет нефтепровод Одесса-Броды. Напомню, что эта труба для перекачки нефти из терминалов на Чёрном море до врезки в нефтепровод «Дружба», способна перекачивать до 14,5 млн тонн сырой нефти в год. Сегодня он простаивает, и, как следствие, убыточен, поскольку деньги на поддержание работоспособности тратятся. Перекачка даже 2 млн тонн в год — уже переводит нефтепровод из разряда «актива, плодящего убытки» в коммерчески выгодный проект. А мы говорим о перспективе 8-10 млн тонн. Далее нефть поступает реверсом по одной из веток «Дружбы» в Мозырь и уже оттуда, в нормальном режиме по той же «Дружбе» польским потребителям. Для НПЗ Венгрии поставка на Мозырь излишня.

Что для этого необходимо? В первую очередь, активность Украины, включая МИДа, президента, и уже потом правительства. Проект, в первую очередь, политический — государства региона должны решить «играть вместе». Таким образом, ближайшие визиты Зеленского должны состояться в Варшаву, Будапешт, Минск. С Венгрией и Польшей пора приходить к удовлетворяющему обе стороны завершению гуманитарных конфликтов. При этом нефтяной вопрос может быть одним из сильных аргументов Киева в диалоге, смещая акценты на более широкие области сотрудничества.

Второй аспект — найти поставщиков. Наиболее вероятными игроками для этой роли являются Саудовская Аравия, Казахстан, в меньшей мере Азербайджан. Во всех трёх случаях надо лететь в столицы этих государств, но лететь… через Вашингтон, поскольку добыча нефти в перечисленных государствах в значительной мере зависит от американских компаний. И тут мы подходим к ещё одной полезной для страны вещи — предложению своей роли в региональной экономической и политической системе. Согласитесь, есть разница между двумя просьбами на одну тему:

- Мы воюем с Россией, которая аннексировала Крым, послала наёмников на Донбасс. Нам нужны деньги, помощь, а сейчас нужна и нефть. Помогите.

- Мы, вместе с соседями по региону создаём систему, которая разрушает российскую монополию на поставки нефти. Тем самым мы усиливаем региональную экономическую безопасность, уменьшаем влияние Кремля на себя, и, параллельно, на Беларусь, Венгрию, Литву, Польшу. Это, кроме всего прочего, усилит ваше влияние в Европе, ведь венгры, поляки, литовцы ставят именно на США как ключевого союзника. И, да, кстати, мы ещё воюем с РФ и нам не помешала бы помощь. Иначе описанное выше нереально.

Первое — стандартный подход, который демонстрировала наша дипломатия последние годы. Второе — возможность говорить по-новому и попытка заинтересовать Вашингтон. Сделать так, чтобы помощь нам в этом вопросе отвечала их собственным интересам, в том числе стратегическим.

Сюда же можно добавить ещё одно предложение: мы создаём уникальные условия для прихода инвесторов — нам нужны 2-3 современных НПЗ. Мы заинтересованы в приходе американских компаний. Наличие поставок нефти нам = это наличие сырья для таких предприятий.

Что мы получаем в результате? Простая арифметика: по нефтепроводу «Дружба» Россия поставляет странам региона от 48 до 60 млн тонн сырой нефти. 10 млн тонн, естественно, меньше российских объёмов, но это уже заметная альтернатива, которая лишает Кремль статуса единственного поставщика и, как результат, несколько подтачивает его нефтяную дубину, используемую во внешнеполитических дискуссиях. Фактически создаётся новая конфигурация регионального союза, который из сферы простой совместной покупки углеводородов может перерасти в нечто большее. В конце концов, ЕС начинался с торговли углём.

Особый акцент нужно сделать в этой схеме для США. Главная проблема в наших взаимоотношениях с ключевым стратегическим партнером заключается в том, что у нас нет большой экономической базы. Именно экономика формирует устойчивую базу стратегического партнерства. Украина должна выйти из статуса вечно просящего «клиента» в статус экономически выгодного для США партнера.

Сегодня товарооборот Украины и США составляет всего лишь 4,07 млрд. долларов, где экспорт из Украины в США всего лишь 1,1 млрд, а импорт 2,96 млрд. Напомним, что товарооборот Украины в 2018 году составил 105, млрд. долларов, где экспорт составил 47,3 млрд, а импорт 57,1 млрд.долларов. При этом товарооборот Украины с Россией составил 11 млрд. долларов, Китаем – 9,8 млрд, с огромным позитивным сальдо КНР. По ЕС суммарных данных за 2018 год общий товарооборот составлял 43, 3 млрд, где экспорт Украины в ЕС на уровне 20,1млрд, а импорт – 23,2 млрд.долларов. Как видим, вес США в украинском товарообороте небольшой, а в американском вообще микроскопичный.

Например, в 2017 году США экспортировали товаров на 1,25 трлн долларов, причем нефтепродукты в экспорте Америки находились на первом месте – 74,5 млрд долларов (на втором месте автомобили – 56 млрд.долл, самолеты и авиакосмическая техника – 55 млрд.). Стоит отметить, что пятерка импортеров американской продукции в 2017 году выглядела так: Мексика ($181 млрд), Канада ($149 млрд), Китай ($133 млрд), Япония ($66,9 млрд) и Германия ($61,6 млрд). Как вы понимаете, эти объемы определяют американские интересы (еще интереснее картина по импорту, но это отдельная тема) к данным странам.

Поэтому, именно наличие американских компаний на рынке Украины будет не только наилучшей гарантией стабильных отношений Киева и Вашингтона, но и усилит позиции Украины в конфликте с Россией, поскольку у нас появится свои лоббисты в Вашингтоне. Вот почему для Украины критически важно, чтобы в средне и далгосрочной перспективе американские компании надолго зашли на украинский рынок не только в качестве поставщиков нефти, но и создали здесь ее переработку. Оптимально построили один или пару НПЗ с высокими уровнем переработки, который (-е) будет (-ут) способен (-ны) взять весь объем импортной нефти с потенциалом выхода на рынки стран Центральной Европы.

И, наконец, о войне. Как ни парадоксально, но данная тема имеет непосредственное отношение к Донбассу и Крыму.

- Продемонстрировав свой функционал США мы переходим из категории «непонятных, но хороших парней, которых жалко» в категорию «нужных и полезных хороших парней». Это совсем другой уровень восприятия украинского вопроса в Вашингтоне. Как говорил Роберт Каплан, «в международных делах нравственные причины редко способствуют нравственной победе». Мы должны понять, что наша нравственная позиция «жертвы» не подкрепленная сильным экономическим интересом и организационной мощью государства не приведет нас к победе. Ни к нравственной, ни к какой-либо в принципе. К сожалению, в мировой политике вес и позицию государства определяет не нравственность и справедливость, а экономика, армия, финансы, технологии, демография, эффективные госинституты. Поэтому, Украина должна, наконец, приступить к созданию ключевых компонентов, которые сделали успешные страны успешными.

- Формирование энергетического союза (нефтяного, любого другого) делает Украину субъектом как минимум региональной политики. Усиление сотрудничества между странами региона автоматически уменьшает возможности Кремля влиять на них по отдельности. Украина должна перестать стоять и мычать об агрессии, но действовать, двигаться, маневрировать. При этом часто помалкивая.

- Ослабление позиций РФ в регионе равносильно усилению наших позиций в диалоге о формате возврата Донбасса и Крыма.

На первый взгляд, такие планы выглядят как прожектерство. Но перечитайте стартовые условия, и подумайте, реально ли выйти на совместную покупку нефти к 2020 году, когда:

а) есть техническая возможность доставки каждой из стран

б) есть потенциальное желание каждого из государств найти альтернативу российской нефти

в) есть позиция США по углублённому сотрудничеству в регионе, где уже есть стратегическое партнерство, как минимум, с Польшей, Румынией и Венгрией. Почему бы не закольцевать страны региона между собой в различные экономические блоки под стратегическим зонтиком США, которые прагматизируют свою внешнюю политику.

Дальше возникает вопрос в реформировании нашей экономики и создании реально хороших условий, а не деклараций о намерениях для инвесторов. Возможно, даже предоставление некоторых льгот. Поставим себя на место американской нефтяной компании, например в 2021-22 году:

- ты продаёшь 10 млн тонн нефти в год в регион. Видишь перспективы роста потребления;

- ты видишь растущий рынок нефтепродуктов и дефицит перерабатывающих мощностей (с выпадением России). В сумме за 10 лет можно заработать несколько десятков миллиардов долларов, если системно зайти на украинский рынок.

- тебе создают условия для инвестирования и защиты инвестиций. Например, льготное налогообложение.

Поэтому у Владимира Зеленского появляется очень конкретная повестка на встречу с Дональдом Трампом. Последний сам проявил интерес к новому главе Украины и предлагает официально встретиться, чтобы обсудить ключевые вопросы нашего взаимодействия. Кроме того, в Конгрессе США был представлен проект закона “О предоставлении поддержки Украине для защиты ее независимости”, который предусматривает возможность предоставления Украине статуса главного союзника США вне НАТО. Эти позитивные тенденции в отношения Украины и США необходимо закрепить экономической конкретикой, которая выведет наше сотрудничество на новый качественный уровень. Зеленский должен говорить всем нашим партнерам: «Money first!». Ведь, как говорил известный американский историк Пол Кеннеди, богатство необходимо, чтобы поддерживать мощь, а военная мощь необходима, чтобы получить и защитить богатства. Однако, если государство тратит на военные цели слишком в ущерб созданию богатства, то это в долгосрочной перспективе приведет к его ослаблению. Эта логика очень хорошо понятна Трампу и поэтому ее нужно использовать для продвижения наших интересов.

Резюме: Пришло время для прагматичной внешней политики Украины, где во главу угла будут поставлены экономические интересы, взаимовыгодные нашим партнерам. Вместо унылых завываний о том, что «нужен новый транш на спасение юной демократии», Украина должна на каждом углу должна говорить: «Давайте зарабатывать, чтобы нам всем было выгодно». И будет подкреплять эту риторику конкретными изменениями во внутренней политике, которые сделают нашу страну предсказуемым и ответственным партнером. Потому что без качественных изменений внутренней политике мы не сможем достичь прорывов во внешней. Тогда Россия будет по-прежнему доминировать в украинском энергетическом секторе, а такие фигуры как Виктор Медведчук будут манипулировать общественным мнением, используя ресурсы, заработанные на нашем же рынке, против стратегических интересов Украины.

Именно поэтому нефтяной кризис, который пытается вызвать Россия может стать чудесным мотиватором для действий президента Владимира Зеленского. Окно возможностей будет открыто примерно 6-8 месяцев. За это время можно и нужно посетить столицы стран-соседей и слетать в Вашингтон. Как минимум, Украина от таких визитов ничего не теряет. В идеале — становится сильнее. Главное – делать, делать и еще раз делать. На болтовню у нас больше нет ни времени, ни ресурсов.

Подписывайтесь на канал «Хвилі» в Telegram, на канал «Хвилі» в Youtube, страницу «Хвилі» в Facebook, канал Юрия Романенко на Youtube, канал Юрия Романенко в Telegram, страницу в Facebook, страницу Игоря Тышкевича в Youtube, страницу Игоря Тышкевича в Facebook.