Кредитное безумие

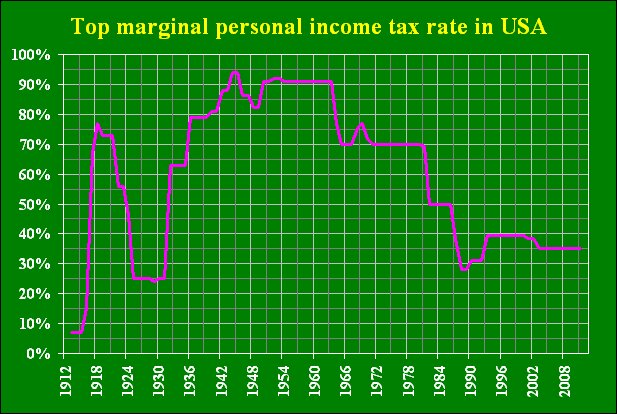

Источник трудностей американской казны коренится в событиях 30-летней давности. Одним из важных аспектов возникшей тогда рейганомики было уменьшение налогообложения богатых: если в начале 1980-х верхняя (для самых высоких доходов) ставка подоходного налога составляла около 70%, то к концу того десятилетия она опустилась ниже 30%. Между тем, сверхбогатый слой в Штатах всегда играл важную роль в общих поступлениях этого налога – причём эта роль росла по мере увеличения склонности властей капитализировать прибыли олигархии и социализировать её убытки (этот процесс идёт и посейчас): если в 1940/70-е годы 0.01% самых богатых получали 1% совокупного дохода американцев, то в 1980-е эта величина подскочила до 2-3%, а к началу последнего кризиса она и вовсе перевалила за 6%. Таким образом, реформы неолибералов – как в экономике в целом, так и в налоговой сфере в частности – существенно подорвали доходы бюджета, и с тех пор его дефицит стал хроническим. В течение последующих 15 лет бремя долга удвоилось и к середине 1990-х превысило 60% ВВП, но это была ещё приемлемая и в общем управляемая величина – тем более, что в 1997-2001 годах в казне снова возник профицит.

Рис.1. Верхняя ставка подоходного налога в США, %

Источник: Налоговое управление США (Internal Revenue Service)

{advert}

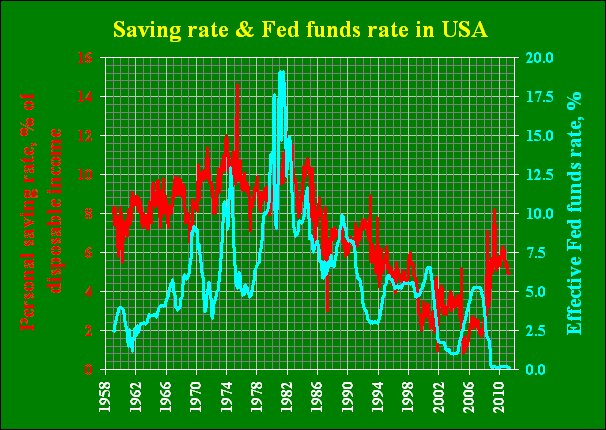

Однако прочие компоненты неолиберальной революции 1980-х сыграли ключевую роль в возникновении и развитии текущего мирового экономического кризиса – что, в свою очередь, крайне негативно повлияло на государственные финансы. Дело в том, что при одном и том же значении общего дохода населения чем сильнее расслоение в нём, тем ниже суммарный спрос: если средний класс и бедняки получают меньше, то они меньше и тратят – но богатые, ставшие обладателями «отобранных» у бедных денег, вовсе не спешат их израсходовать, поскольку с ростом дохода увеличивается и склонность к сбережениям. Таким образом, стимулы для богатых серьёзно подорвали совокупный спрос в США – и, дабы не вызывать падения экономики, властные алхимики придумали выход: они решили искусственно снизить процентные ставки, дабы удешевить кредит и побудить людей активно занимать у банков – а чтобы у экспертов не было претензий, многократно менялась методика расчёта инфляции, так что её официальные показатели стали всё более отставать от реальности. В результате зигзагообразного сокращения ставок средняя норма сбережений американцев почти обнулилась – зато образовались гигантские долги: всего за 20 лет отношение долга домохозяйств к их располагаемому доходу удвоилось, превысив 130%.

Рис.2. Норма сбережений и базовая процентная ставка в США, %

Источник: ФРС и Бюро экономического анализа Министерства торговли США

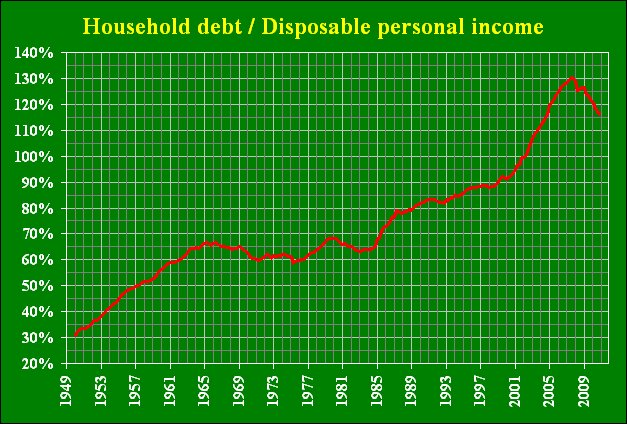

Рис.3. Отношение долга домохозяйств в США к их располагаемому доходу, %

Источник: ФРС и Бюро экономического анализа Министерства торговли США

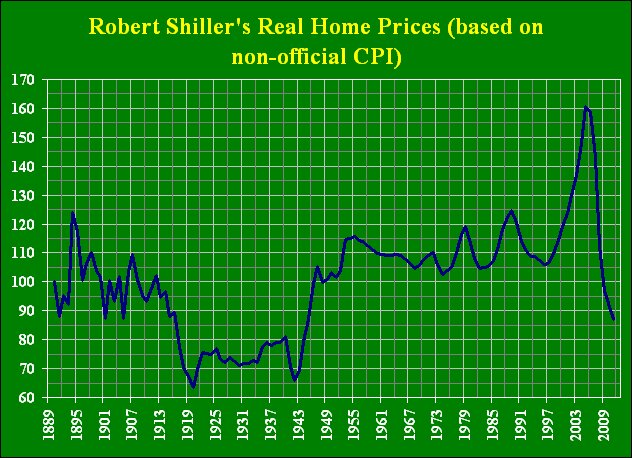

Разумеется, так бесконечно продолжаться не могло – тем более, что аналогичный процесс шёл и у корпораций. Последние отреагировали первыми – в 2000 году лопнул пузырь доткомов, а вместе с ним серьёзно пострадали и прочие циклические отрасли экономики. Та рецессия была залита долларами, отчасти взятыми казной в долг – но в основном теми, которые банки выдали домохозяйствам. Это был настоящий кутёж взаймы: колоссальные кредиты, по большей части ипотечные, спровоцировали вертикальный взлёт рынка недвижимости – как по объёмам, так и по ценам. Более того, этот процесс имел самоподдерживающийся эффект – став обладателями резко подорожавших домов, американцы брали под них всё новые займы, тратя их уже на все прочие нужды (отдых, благоустройство, покупки товаров длительного пользования во главе с автомобилями и т.д.) Кредитный пузырь с оглушительным грохотом лопнул в 2007-2009 годах, ввергнув в рецессию заодно и всю мировую экономику – которую в последние десятилетия вскормил штатовский спрос. Цены на жильё упали, а в реальном выражении рухнули – ведь эмиссионные программы стимулирования ещё и разогнали инфляцию. Согласно данным Роберта Шиллера (автора широко известного индекса цен на жильё в США) и исследованиям инфляции Джона Уильямса, основанным на методике 1990 года, обвал реальных цен на жильё получился поистине эпическим – уже вдвое всего лишь за 5 лет!

Паспорт и ID-карта признаны недействительными: украинцам указали на выход

Тяжелейшая ситуация в Киеве: в столицу стягивают дополнительные бригады энергетиков и коммунальщиков

Покупать доллары уже поздно: эксперты назвали лучший способ сохранить сбережения

Вьетнамский синдром Путина: почему Россия не может ни победить, ни отступить

Рис.4. Индекс цен на жильё в США, %

Источник: Роберт Шиллер (проект Irrational Exuberance), Джон Уильямс (проект Shadow government statistics)

Долговая петля

Такова диспозиция после развала всей конструкции, сооружённой рейганомикой. Корпорации и домохозяйства перегружены долгами – и ещё больше их наращивать не могут в любом случае. К тому же ипотечное безумие середины прошедшего десятилетия добавило жару – публика сидит в резко подешевевших домах и не только не лезет в новую ипотеку, но зачастую отказывается обслуживать уже имеющиеся займы. Таким образом, агенты экономического роста, ключевые в рамках господствовавшей доселе неолиберальной модели, уже «отыграны» – причём надолго: домохозяйства потихоньку возвращают кредиты (не беря новые) и тем самым снижают долговое бремя – но, как видно из Рис. 3, путь возврата уровня долга к нормальным уровням слишком длинен и должен занять не одно десятилетие, так что тут ни на какой взлёт кредитов рассчитывать в обозримом будущем не приходится. Но ведь экономика-то росла в предыдущие десятилетия именно на искусственно раздутом спросе: под него созданы производственные мощности, а эффект мультипликатора многократно усилил наращивание спроса – и, как следствие, ответное увеличение предложения. И вдруг выясняется, что король голый – спрос был дутый, а реальный его размер много ниже: теперь предложение (т.е. производство) должно упасть – причём сильно, ибо и тут эффект мультипликатора усилит сжатие. Власти не хотят этого допустить и находят последний ресурс удержания искусственно высокого спроса: это казна.

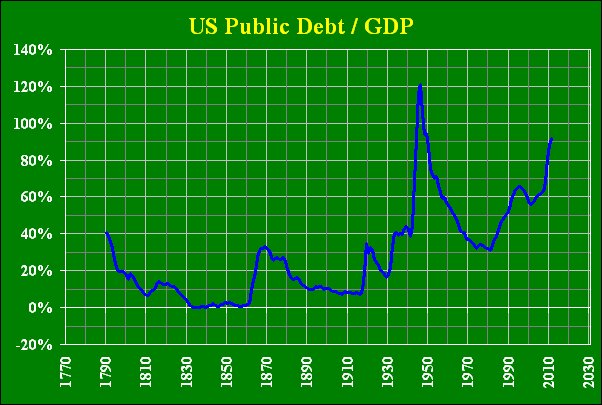

Поэтому, едва случился обвал 2008 года и стало ясно, что прежние локомотивы роста не работают, начался безумный рост госрасходов; чтоб оценить его масштаб, достаточно заметить, что бремя госдолга выросло на 30% ВВП всего за 3.5 года – при том, что на предыдущее увеличение на ту же величину ушло полтора десятилетия. По оценкам экспертов, 10-12% располагаемых доходов американцев сейчас приходится на дефицитное финансирование из бюджета – разумеется, это возможно только при гигантской дыре в казне: и вот уже третий год дефицит федерального бюджета составляет порядка 10% ВВП – стоит напомнить, что все программы Рузвельта времён Великой Депрессии на самом пике борьбы с ней не превышали 8% ВВП. И это при том, что бремя долга уже почти достигло 100% ВВП – за более чем 220 лет ведения статистики хуже было лишь во время Второй мировой войны, но уже к 1950 году отношение долга к ВВП опустилось ниже нынешних уровней; в Великую Депрессию оно ни разу не превзошло 45%. И все – от экспертов до рейтинговых агентств – признают, что такая ситуация нетерпима: она может грозить в будущем суверенным дефолтом – который, разумеется, совершенно неприемлем.

Рис.5. Отношение госдолга к ВВП в США, %

Источник: Федеральное Казначейство и Бюро экономического анализа США

Именно осознание этого факта и вызывает жёсткие бодания в политических верхах США. Республиканцы воспользовались правом Конгресса поднимать потолок размера госдолга – и делать это отказались: в результате администрация вынуждена выпускать новых облигаций ровно столько, сколько погашается старых. Конечно, это лишь демонстрация, а не выход: какой смысл запрещать новые заимствования, если все намеченные траты уже прописаны в бюджете на текущий финансовый год? Но оппозиция хочет заставить правительство урезать планы расходов на будущие годы – а оно сопротивляется, ибо понимает: только казённые траты удерживают экономику от обвала. Выхода из этого порочного круга нет: если балансировать бюджет, то коллапс экономики неизбежен; а если продолжать наращивать дефицит, то можно придти к дефолту по неподъёмному долгу – причём затем экономика всё равно упадёт на ту же самую величину.

Неизбежность падения экономики для устранения дисбаланса спроса и предложения – медицинский факт: коллапс можно отсрочить (затягивая долговую петлю), но не устранить. Ещё можно маскировать неподъёмность госдолга с помощью программ количественного смягчения ФРС – именно Фед скупил 70% выпущенных за период действия плана казначейских облигаций – и если эмиссию новых бондов не урезать, то вне центробанка просто не найдётся покупателей на всю это прорву бумаги. Поэтому стратегический вопрос сейчас уже не «Что делать?», а «Когда начинать сворачивать бюджетные стимулы?» – это всё равно неизбежно. Конечно, главный сдерживающий фактор тут политический – выборы 2012 года, до которых власти хотят любой ценой удержать статус-кво. Но рано или поздно им придётся признать реальность, остановить безумную долговую гонку – и тем самым отпустить экономику в свободное плавание, которое закончится дефляционным сжатием.