Китай занимает умы учёных-экономистов, политологов и технократов более 40 лет. Беспрецедентный рывок страны из всеохватывающей нищеты во вторую по ВВП страну мира, с впечатляющими успехами в самых разных сферах, от космических до энергетических и информационных технологий. Китай – уникальный кейс. Пожалуй, сложно найти более весомый и сильный фактор возрождения привлекательности авторитаризма, коммунистического госплана и всеохватывающего Государства.

Китайское чудо, китайский феномен, китайский вызов Западу – всё это заняло пустовавшее место в мировоззрении/политике более сотен развивающихся стран после распада и оглушительного поражения советской империи. С начала 1990-ых VIP-распорядители чужого и их идеологи хаотично искали новый ориентир для социалистов, коллективистов и фанатов Большого государства. Россия с её бандитизмом, враньём, воровством и варварством явно не подходила. С мизерной экономикой в размере ~1% ВВП мира, львиная доля которого представляет собой большая бензоколонка, примером стать невозможно. Индия, хоть и демократия, глубоко засела в колее кастовой бюрократии и всепроникающей видимой руки Государства. Аргентина тоже не могла похвастаться быстрыми, долгосрочными темпами экономического роста, хотя десятилетиями тесно работала с МВФ.

Китай сменил страновые ориентиры и принял модель предпринимательского роста (пятнами)

Китайские партийные боссы на пару с коммерческими фаворитами решили воспользоваться уникальным историческим шансом, чтобы занять место второго полюса власти и богатства в мире. Путь к достижению этой стратегической цели лежал не через колхозы и госплан, а через СЭЗы и раскрепощение микро и малого бизнеса по всей стране. Китайские коммунисты под красными знамёнами Маркса-Ленина-Мао угостили свою страну изрядной дозой экономической свободы. Конечно, ни о какой политической свободе, гражданском плюрализме речь не шла. В руководстве Китая накопилась критическая масса тех, кто хотел роскошной жизни мировой бизнес элиты. Строгие скромные кителя и сапоги эпохи культурной революции, запятнанные кровью соотечественников, погрузили страну в нищету и хаос. Жуткие репрессии вкупе с всеохватывающим госпланом уверенно превратили Китай в территорию невежества, бедности и слабости. Свежую, молодую кровь в полностью разобранную страну вдохнул в конце 1970-ых почти 80-летний Дэн Сяопин со своей командой.

В начале 1980-ых ВВП на душу Китая был менее $300, вся экономика не дотягивала до $300 млрд. Очень низкий старт для азиатского гиганта, которого компартия свела до статуса экономического карлика. Китайские товарищи, наевшись грубого марксизма и ленинской дикости, решили попробовать то, что было у них под носом. Гонконг и Сингапур – те же китайцы, а жили совсем иначе. В 1981г. ВВП на душу населения Гонконга был $5995, в 20,8 раз больше, чем в Китае. В 1991г. ВВП этот показатель составил $15298, в 42,9 раз больше, чем в Китае. Такая же ситуация была по Сингапуру. Его ВВП на душу населения в 1981г. был $5672 (в 19,7 раз больше, чем в Китае), в 1991г. - $14502 (в 40,6 раз больше). Гонконг/Сингапур выбрали капитализм и свободный рынок, которого в Китае не было.

Партийные начальники поняли, что можно сохранять контроль над политическими институтами и одновременно позволить обыкновенным китайцам самим обеспечивать своё выживание. Для особо предприимчивых начали создавать свободные экономические зоны с режимом для производителей laissez-faire. Начали с четырёх. Потом добавили ещё четырнадцать. В 1990-ых было дополнительно открыто 15 свободных торговых зон, 32 зоны экономического и технологического развития, 53 новых высокотехнологичных промышленных зон развития. Эти зоны экономической свободы работали по лекалам Гонконга/Сингапура, а не зарегулированных стран ЕС или США. Отсюда и пошёл бурный экономический рост.

Ещё раз стоит подчеркнуть, что китайские коммунисты не стали городить очередной госплан с тотальным контролем Чиновника. Они взяли на вооружение ту модель, которая работает и гарантированно приносит прекрасные результаты. Это модель предпринимательского роста Мизеса/Шумпетера. Сомневаюсь, что китайские VIP-распорядители чужого изучили работы этих великих учёных. Они просто поменяли свой ориентир. До этого Китай ориентировался на Советский Союз, но его модель отличалась особой жестокостью и сталинских удушающим угаром. В 1980-ых таким ориентиром стала модель Гонконг/Сингапур. Китайские коммунисты более 40 лет назад понимали, что единственной дорогой к материальному благополучию является капитализм с его экономической свободой и частной собственностью. Вдумайтесь: Гонконг и Сингапур, приняв данную систему и предпринимательскую модель роста, в начале 1980-ых были богаче Украины начала 2020-ых. Особо удручает то, что китайские коммунисты на топе власти 40-летней давности понимали в экономической политике больше, чем VIP-распорядители чужого Украины. Команда 80-летнего Дэн Сяопина ориентировалась на страну, на национальное возрождение, на будущее, а многие украинские топ дисижнмейкеры в возрасте 40+ продолжают работать на свой карман, схематоз в рамках токсичной госплановой а-ля советской парадигмы.

Создание экономического чуда – это не краткосрочный, тактический проект одной политической группировки. Это долгосрочный (минимум, 20 лет), стратегический сюжет, основанный на консенсусе ключевых полиси и дисижнмейкеров при поддержке силовых структур и инфлуенсеров общества. При этом ярко и рельефно должна быть выражена мотивация выгодополучателей от системных реформ. Выгода для китайских реформаторов была очевидное – создание мощной материальной базы для возрождения Китай. Выгоды для предприимчивых китайцев тоже была на поверхности – стать богатым и успешным. Выгоды для обыкновенных китайцев, по которым прошлась кровавым катком культурной революции, резко увеличили шансы выжить и вырваться из зоны хронического голода. Номенклатура, силовики нижнего и среднего уровня также получали новые возможности для монетизации своей связей и нематериальных активов.

Отметим несколько особенностей экономического развития Китая в первые 20 лет реформ. Во-первых, Китай относительно невысокий уровень госрасходов в ~23-25% ВВП в начале 1980-ых снизил ещё больше, до ~15% ВВП. Это режим малого государства. Понятное дело, что китайские коммунисты контролировали львиную долю ресурсов и активов, но они прислушались к мнению тех учёных-экономистов, которые рекомендовали оптимальный размер государства, как объём перераспределяемых через все органы госуправления ресурсов. В1980-ые и 1990-ые примерно столько было в Гонконге (в 1981г. госрасходы был 17,1% ВВП, в 1991г. – 12,8% ВВП, в 2001г. – 18,4% ВВП) и Сингапуре (в 1981г. госрасходы составляли соответственно 15,5%, 15,9% и 18,2% ВВП). На Тайване было больше, но не на уровне сильно социализированных стран Европы: в 1981г. - 25,4%, в 1991г. - 30,2% и в 2001г. - 24,3% ВВП. Отметим, что в последующие 20 лет объём госрасходов Тайваня никогда не превышал 23% ВВП, а с 2013г. был меньше 20% ВВП. Тайвань сделал ставку на капитализм и свободный рынок гораздо раньше Китая. Поэтому в 1981г. его ВВП на душу населения был $2691, в 9,3 раза больше, чем в Китае. В 1991г. ВВП per capita у Тайваня был $9082, в 25,5 раз больше китайского показателя. Такие успехи соседей-конкурентов не могли не повлиять на руководство Китая, ведь успешные страны Азии, помимо всего прочего, выигрывали региональную борьбу за человеческий капитал, иностранные инвестиции. К тому же они были местом бегства предприимчивых, талантливых китайцев, которые не хотели всю жизнь ходить строем и есть стандартную похлёбку по рецепту, утверждённому компартией.

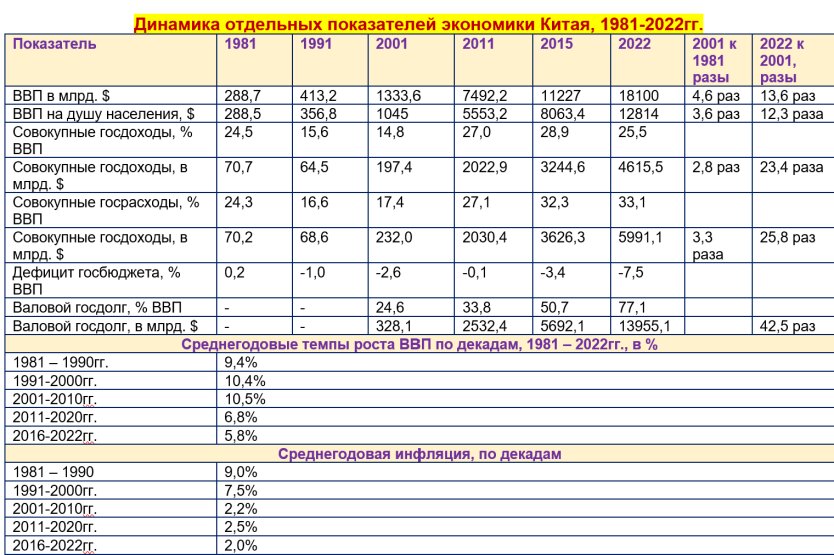

Среднегодовые темпы в первые 20 лет реформ составили почти 10% ВВП. После резкого увеличения уровня экономической свободы в специальных экономических зонах, предоставления сельчанам свободно обрабатывать землю и кормить себя обеспечить такой рост не составляло труда. Отметим два очень важных параметра экономической политики Китай первых 20 лет реформ. Во-первых, Китай не допустил скатывания в гиперинфляцию, а сумел взять инфляцию под контроль. Правда, она по меркам классической ценовой стабильности была высокой (среднегодовая в 9% в 1981-1990гг. и 7,5% в период 1991-2000гг.). Во-вторых, расходы органов госуправления держались на очень низком уровне (в среднем 15 - 17% ВВП за первые 20 лет реформ). Китайские товарищи понимали ценность и значимость макроэкономической стабильности. С начала 2000-ых и по 2023г. среднегодовая инфляция немногим превышала 2% годовых. А вот в сфере фискальной политики происходили события, развивались тенденции, которые загнали Китай образца 2023-го года в очень сложное положение.

Если в 1981-2001гг. ВВП Китая в $-долларах вырос в 4,6 раз, а расходы органов госуправления за этот период увеличились в долларах в 3,3 раза. Т. е. китайские власти вели себя дисциплинированно и относительно ответственно. Действовал принцип «сначала заработать, а потом часть распределять». Напомним простое правило бюджетно-налоговой политики. При низких налогах экономика идёт в рост, что расширяет налоговую базу и увеличивает поступления в бюджет. В 1991г. совокупные госрасходы Китая составили всего 16,6% ВВП или $68,6 млрд. В 2001г. госрасходы практически остались на том же уровне, составив 17,4% ВВП, но это уже дало государству $232 млрд., т. е. в 3,4 раза больше. Это как раз о критической важности определения приоритетов или о том, что сначала лошадь, а потом телега. Сначала бедная, развивающаяся, транзитивная страна должна создать условия для быстрого, долгосрочного экономического роста, а потом лишь думать над увеличением доли госрасходов к ВВП. Это ценный урок Китая в его первые 20 лет реформ. В период 2001-2022гг. Китай нарушил это золотое правило здорового экономического роста. ВВП в долларовом выражении за этот период вырос в 13,6 раз, а вот госрасходы – в 25,8 раз. МВФ не даёт статистику по госдолгу Китая в период 1981-2001гг. А вот в период 2001-2022гг. госдолг в долларовом выражении вырос в 42,5 раз, превысив 77% ВВП. Для страны с подушевым доходом ниже среднего это очень опасный уровень долговой нагрузки.

Отметим ещё один очень важный аспект при проведении глубоких рыночных реформ. Это время формирования доверия внутренних и внешних инвесторов к политике власти, а также время создания качественного предпринимательского капитала для реализации долгосрочных коммерческих проектов. В первое десятилетие реформ Китай обеспечил быстрый рост базовой либерализации и включения в коммерческий оборот небольших активов. Во втором десятилетии начала активно подтягиваться китайская диаспора из-за рубежа. На них приходилась львиная доля иностранных инвестиций. Только на третьем десятке экономических реформ в страну потянулись международные транснациональные компании, увидев возможности выгодного аутсорса и растущую ёмкость внутреннего рынка. Именно в 2000-ых были заложены механизмы самоедства и саморазрушения китайской экономики.

В руках VIP-распорядителей чужого оказались не десятки миллиардов, а триллионы долларов. В 2008г. бюджет органов госуправления Китая впервые превысил один триллион долларов. В 2022г. он вплотную приблизился к отметке в $14 трлн. Головокружение от успехов убило фискальную осторожность, затмило базовые факторы здорового экономического роста. Аксиомы экономической науки были отправлены в утиль.

Зеленский ответил на ультиматум Кремля по Донбассу: ключевые заявления на брифинге с Туском

Индексация с "сюрпризом": кому из украинцев повысят пенсии в феврале

В Украине с 1 апреля изменят правила оплаты больничных: кого коснется усиление контроля

Через 2 недели доступ закроют: с 16 февраля для украинцев начнут действовать "мобильные" изменения

В Китае сформировались мощные синдикаты/кланы VIP-распорядителей и потребителей чужого. На центральном и местном уровнях, в самых разных секторах экономики, в финансах, строительстве, промышленном производстве и торговле. Партийные и силовые боссы не могли и не хотели мириться с тем, как на их глазах в стране появились десятки, если не сотни миллиардеров, как начала уходить из-под контроля экономическая власть, как всё более массовым становился средний класс, который явно не чувствовал себя солдатом коммунистической империи.

С 2000-ых активизировалось Государство-инвестор, Государство-менеджер и Государство-бизнесмен. О том, как видоизменялась фискальная политика очень подробно и качественно написали Р. Лам и М. Бадиа (W. Raphael Lam, Marialuz Moreno-Badia) в работе «Фискальная политика и баланс правительства Китая (Fiscal Policy and the Government Balance Sheet in China) https://www.imf.org/en/Publications/WP/Issues/2023/08/02/Fiscal-Policy-and-the-Government-Balance-Sheet-in-China-536273 Она вышла на сайте МВФ 4 августа 2023г.

Сектор государственных предприятий и госбюджет Китая

Для понимания нынешнего состояния Китая давайте вспомним историю. В самом начале рыночных реформ в Китае (конец 1970-ых) на госпредприятия (SOEs) приходилось 78% выручки промышленности и 75% занятости городского населения. В начале госпредприятиями предоставили больше автономии, постепенно снимая барьеры для входа на рынок частных компаний. С 1985г. государственные банки начала кредитовать госпредприятия, сокращая расходы госбюджета на эти цели. На этом этапе субсидии для SOEs не сократились, их прибыльность не увеличилась, потому что они начали работать в условиях конкуренции с частным сектором. Их монополия была разрушена. Во избежание закрытия заводов и фабрику правительство приказало госбанках оказывать поддержку убыточным SOEs. Как следствие, резко выросла инфляция, поскольку центральный банк печатал деньги для передачи их госбанкам.

Ко второй половине 1990-ых более 2/3 SOEs были убыточными. Это аргумент для тех в Украине, которые по-прежнему считают, что форма собственности не имеет значение, что главное – качество менеджмента. Средняя доходность по капиталу составляла минус 4%. Под значительным финансовым давлением некоторые местные власти начали приватизацию, не дожидаясь разрешения центральной власти. Реформы шли очень медленно. Банкротств было мало, потому что сектор госпредприятия сделал всю экономику заложником своей деятельности.

В 1994г. произошло фундаментальное изменение по перераспределению фискальных доходов и расходов между центральным и местными властями. Была принято новое законодательство о банкротстве для ускорения процесса реструктуризации. В 1995г. центральное правительство переформулировало стратегию реформ на основании принципа «берём большое, оставляет малое». Была осуществлена консолидация крупных SOEs в большие холдинги в нескольких стратегических секторах промышленности, которые оставались под государственным контролем. Одновременно была запущена приватизация или ликвидация малых предприятия. В 1997г. в Китае было 262 тысячи SOEs. Через десять лет их осталось 116 тысяч. При этом шёл процесс создания новых госпредприятий. В 2003г. для улучшения качества управления активами SOEs была созданы комиссии по надзору и управлению государственными активами (State-owned Assets Supervision and Administration Commissions).

Китайские коммунисты не из любви к свободному рынку решились на глубокие реформы. К середине 1990-ых огромные убытки SOEs обременили банковский сектор плохими, неработающими кредитами (nonperforming loans (NPLs). Для укрепления финансовой системы были созданы банки для финансирования проектов развития (policy banks). Они были освобождены от обязательств субсидировать SOEs. Тем не менее, на первом этапе их также заставляли поддерживать убыточные SOEs, что тормозило их работу.

Власти начали решать проблему плохих долгов в банковском секторе с четырёх крупных банков. Рекапитализация и очищение балансов от плохих кредитов (NPLs) растянулось почти на десять лет. Постепенно проходила либерализация банковского сектора, увеличение доли частного и иностранного капитала.

К 2007г. государственный сектор закончил структурную трансформацию. В период с 1998 по 2007г. более 2/3 работающих промышленных предприятий было приватизировано или ликвидировано. Доля SOEs в производстве добавленной стоимости сократилась более чем на половину. Более 30 млн. работников было уволено. В результате доля занятости в SOEs среди городского населения снизилась до менее 15%. Резко выросла безработица. Производительность труда в оставшихся SOEs сблизилась с частным сектором. В значительной мере это было обеспечено из-за сохранения монополистического положения в капиталоёмких секторах промышленности и доступа к льготному кредитованию государственными банками.

Государственные банки и их порочные связи с реальной экономикой и правительством

По состоянию на 1997г. чистая стоимость четырех крупнейших банков Китая была только 3% активов. К 2007г. ситуация существенно улучшилась. Банки почистили от плохих кредитов. Государство потратило на это огромные деньги. К концу 2010-ых доля плохих кредитов составляла всего 1,1%. Это стало результатом передачи плохих кредитов в компании по управлению активами и более жёстким подходом к кредитованию. Несмотря на выход госбанков на IPO, большая часть банковского сектора остаётся в собственности государства. Оно же обеспечивает через них обслуживание SOEs (клиентская база).

Реструктуризация госпредприятия и банков сопровождалась проактивной фискальной политикой, которая привела к ухудшению состояния государственных финансов. Государство запустило фискальное стимулирование в 1998г., во время Азиатского кризиса. В течение следующих пяти лет правительство продолжало проводить контрциклическую фискальную политику для поддержки финансового сектора и реформ SOEs. Среди применяемых мер были списание плохих активов/долгов, перевод плохих долгов/активов в управление компаний по управлению активами за символическую цену, денежная поддержка центрального банка. В течение этого периода дефицит госбюджета, госдолг мало изменились, потому что принятые меры не отражались в бюджетной статистике.

С 1997 по 2002гг. совокупные расходы органов госуправления Китая выросли на 5,7% ВВП, а первичный бюджетный дефицит увеличился только на 0,5 процентных пунктов, госдолг – только на 4% ВВП за десятилетие (1997-2006). Если же учесть внебюджетные операции, то долг увеличился на 8,5% ВВП. К концу 1990-ых плохие актив составляли ~30% номинальной цены акций. Стоимость госпредприятий в 2000г. составляла 11% ВВП, примерно на треть меньше, чем в 1997г. После проведения реструктуризации, очистки балансов от плохих активов и долгов к 2007г. доля государства увеличилась до 39% ВВП.

Китайские власти потратили большие деньги на реструктуризацию госбанков. В 2002г. совокупные убытки государственных банков превысили 10% ВВП. Правительство сделало вливание капитала в шесть крупнейших коммерческих банков. В целом цена реструктуризации составила 11% ВВП Китая 2005г., не считая интервенций центрального банка. При этом официальный государственный долг вырос немного, потому что это были операции центрального банка и государственных агентств.

К концу 2007г. государственные банки были частично приватизированы и вышли на IPO. Правительство заявило об очередном массовом фискальном стимулировании в самом начале кризиса 2008г. Пакет мер составил ~11% ВВП. Деньги должны были быть потрачены до 2010 года, чтобы избежать углубления рецессии. Половина финансов этого пакета мер была направлена в государственные инфраструктурные проекты, четверть – на ремонт и обслуживание. Одновременно была смягчена монетарная политика, что привело к существенной кредитной экспансии. Госпредприятия получили гораздо больше ресурсов, чем частные, что развернуло тренд предыдущего десятилетия.

Данный стимулирующий пакет был реализован далеко не только за счёт ресурсов центрального правительства. Значительную роль сыграли местные власти. Они брали кредиты, выпуск муниципальных облигаций, активизацию операций «серого банкинга». Местные власти легко обходили запрет на заимствования через особую финансовую платформу LGFV (local government financing vehicle). Она использовала землю, как залог для получения банковского кредита. При этом местные власти предоставляли гарантии под кредитование LGFV. В результате деньги шли под государственные проекты, а центральное правительство не должно было показывать рост госдолга в своих отчётах. Такой схематоз – особые отношения местных властей с LGFVs существенно снизил уровень финансовой дисциплины. С учётом забалансового кредитования в период 2008-2013гг. госдолг вырос на 21% ВВП.

Расчёт был на то, что крупные инфраструктурные проекты будут генерировать больше прибыли, чем нужно для обслуживания кредитов. На деле получилось совсем не так. Доходность инвестиций в среднем была ниже, чем издержки на обслуживание кредитов. В период 2010-15гг. ситуация ухудшались.

Примерно в 25% провинций совокупные долги местного правительства и LGFV превышают 100% их ВВП. Примерно треть провинций, в основном, на побережье, имеет совокупный долг менее 50% их ВВП. Те провинции, которые в значительной мере полагались на государственные инвестиции для развития и роста, имеют самый высокий уровень задолженности.

В дополнение к LGFVs госпредприятия также расширили поддержку экономики в 2008-2013гг. Им были доведены цели развития, в том числе финансирование недвижимости и инфраструктуры. Частью задания была также поддержка стратегии развития за рубежом. Экспансия добром не закончилась. Более трети SOEs зафиксировало убытки в объёме 1,5% в год. Рентабельность провинциальных SOEs была ниже центральных. По сути дела, реформы SOEs остановились в 2007г. В 2013г. были предприняты усилия ускорить их, но создание новых госпредприятий продолжилось высокими темпами. К концу 2015г. около 10% SOEs были компаниями-зомби. Такие коммерческие структуры платят меньше налогов, поглощают большую часть субсидий, имеют лучший, предпочтительный доступе к финансовому рынку. Они вытесняют здоровые, действующие на рыночных принципах частные коммерческие компании и являются источником искажения структуры аллокации ресурсов.

К концу 2010-ых в Китае оценочно (точная статистика в Китае – большая проблема) было 217 тысяч нефинансовых госпредприятий. Из них 96 – это центральные государственные конгломераты. Надзор за ними осуществляет State-Owned Assets Supervision and Administration Commission of the State Council (SASAC) или по-нашему Госимущество. Каждый из этих структур имеет шесть, иногда даже больше уровней подчинённых структур. В результате эти конгломераты объединяют 62 тысячи SOEs. Госсектор – это также 155 тысяч местных госпредприятий, не считая LGFVs.

~70% государственного стимулирования в Китае шло через забалансовые инструменты. LGFVs – это особая категорию организаций. Национальный аудиторский офис в 2014г. насчитал 7170 таких LGFVs. Другой госорган указал на 11566 LGFVs. Отдельные эксперты трактуют LGFVs, как особый тип государственного предприятия. В 2014г. центральное правительство решило провести аудит LGFVs. В результате оно в 2014-15гг. приняло на себя долги этих организаций, что увеличило долг центрального правительства сразу на 22% ВВП. Было запущена программа обмена долгов на облигации в объёме 25% ВВП 2015г. Сроки погашения долгов были продлены, ставки процентов снижены, местные долговые инструменты стандартизированы.

Однако этим меры не были успешными. LGFV с местными властями продолжали финансовые, коммерческие операции. С 2014г., когда была проведена реструктуризация долгов, они продолжали увеличиваться. К концу 2018г. они достигли 34% ВВП.

Столкнувшись с низким качеством деятельности SOEs, китайские коммунисты решили запустить очередную реформу государственного сектора. Она включает в себя:

- изменение статуса государства: переход от управляющего и оператора к инвестору капитала; введение разных структур собственности, профессионального управления, распределение обязанностей между собственниками и советом директоров, введение системы сдержек и противовесов;

- распределение SOEs по трём широким категориям и институционализация лидирующей роли партии в них. В каждой категории своя специфическая структура собственности, план реформирования и критерии оценки: 1) стратегические SOEs (военная сфера, телеком, большие энергетические компании). Они останутся в госсобственности и будут реализовывать национальные стратегии, 2) коммерческие нестратегические SOEs. Они будут конкурировать с частными рыночными структурами, 3) SOEs с социальными функциями. Они должны улучшать качество государственных услуг.

- решение проблемы убыточных SOEs, ликвидация примерно 350 локальных отделений центральных SOEs и примерно 4000 SOEs местного уровня.

На бумаге должно было быть одно, а в жизни произошло совсем не так. В 2015-19гг. произошло резкое увеличение присутствия государства в коммерческом секторе. Его доля увеличилась до 49% ВВП в 2019г., в основном, за счёт роста местных SOEs. Потом ситуацию усугубил COVID. Напряжение растёт. Моложёная безработица зашкаливает. Демография ужасная. Пирамиды на рынке недвижимости грозят обвалом. Объём токсичных кредитов в банковской системе требует бюджетной мобилизации. Государственные и корпоративные кредиты сжимают петлю экономического роста, который заметно снижается. Компартия устроила настоящую охоту на крупных бизнесменов, которые вошли в мировую экономическую элиту. Государство, как собака на сене, грозит превратиться в разрушающего слабеющие рыночные институты дракона. Сохранить баланс без глубоких, болезненных операций по удалению токсичных завалов активов/капитала объективно невозможно. Слишком долго слишком многие VIP-распорядители чужого центрального и провинциального уровня занимались инвестиционным, производственным, финансовым интервенционизмом. Попытки усилить централизованную железную руку китайского госплана неизбежно приведут к росту точек напряжения и разрыва.

Китайские уроки для Украины

Украина и Китай имеют один общий период в своей истории. Он неблагополучный и кровавый, потому что тоталитарный и советский. Уверен, что Украина никогда к нему не вернётся. К счастью, мы стали независимыми в 1991 году. Китай же начала выходить из-под колдовства марксистского советского маразма в конце 1970-ых. Он перепробовал самые разные инструменты экономической политики. Там, где Китай впустил экономическую свободу и институты капитализма, он получил беспрецедентный экономический успех. Там, где он сохранил контроль VIP-распорядителей чужого за ресурсами, активами и эконмическими институтами, получились коммерческие провалы, завалы и кризисы. Сформулирует основные китайские уроки для Украины:

1) экономический успех Китая является прямых следствием легализации институтов, обеспечивающих экономическую свободу. Пусть в СЭЗах и на особых территориях. Пусть частично и фрагментально, но именно режим свободного рынка стал фундаментом среднегодового роста в период 1981-2021гг. в 9,3% ВВП. Украина ещё ни разу в своей истории не пробовала, не применяла те рецепты и решения, которые обеспечили успех Китаю. Пора.

2) Китай не смог обеспечить качественное управление государственными ресурсами и активами. VIP-распорядители и потребители чужого стали главным источником провалов и убытков. Если бы Китай закончил приватизацию в 2000-ых, сегодня он бы не стоял перед угрозой кризиса и императива глубокого структурного катарсиса. Полная приватизация государственного сектора в Украине – это абсолютный must.

3) Китай показал неэффективность и токсичность государства-инвестора, государства-определителя «точек роста», инновационных, технологических приоритетов. Такой режим порождает коррупцию, долги и напряжение в финансовой системе. Лучший инвестиционный режим для Украины - laissez-faire, т. е. Государство гарантирует защиту прав собственности, макроэкономическую стабильность и благоприятный режим отношений с внешним миром. Предприниматели, частные инвесторы, кредиторы, акционеры же без государственного интервенционизма создают первую в истории национальную структуру экономики Украины.

4) Качественная монетарная и фискальная политика имеют критически важное значение. Оптимальный размер госрасходов для обеспечения быстрого, долгосрочного экономического роста – до 20% ВВП. В качестве монетарного режима целесообразно использовать те деньги, которые уже пользуются доверием во всём мире. Иными словами мультивалютность – это оптимальный режим для резкого, быстрого сокращения регуляторных и транзакционных издержек.

5) Партнёрство с международными корпорациями, вхождение в страну крупного иностранного бизнеса не гарантирует создание благоприятного делового климата для малого бизнеса. Критически важно проведение глубокого дерегулирования, легализации конкуренции норм/стандартов. Управление рисками должно идти через частные институты.

6) Децентрализация сама по себе не решает проблему повышения качества государственного управления. Наоборот, местные власти могут стать источником фискального безрассудства, накопления долгов и создания опасных номенклатурно-коммерческих синдикатов на местном уровне, если им поручить, их обязать и уполномочить «тупо» обеспечивать экономический рост. Государственный интервенционизм вреден вне зависимости от того, на каком уровне власти он практикуется.

7) Для обеспечения быстрого, долгосрочного, инклюзивного роста оптимальным является не превращение страны в лоскутное одеяло особых зон/территорий, а превращение всей страны в такую юрисдикцию, которая была бы близка китайским СЭЗам или Тайваню/Гонконгу/Сингапуру на стадии их превращения из бедных в процветающие.

Источник: База данных МВФ, https://www.imf.org/en/Publications/WEO/weo-database/2023/April