Клиент monobank пожаловался на отношение банка к клиентам из-за которого компания понесла убытки.

Как передает "Хвиля", свою жалобу он разместил на портале Минфин.

Так, по словам клиента, банк нарушает договор услуги по предоставлению интернет-эквайринга для бизнеса, без уведомления о наложении ограничений с аргументами и номерами нарушенных пунктов договора.

"Просто взял и все остановил под видом ошибки. Компания понесла убытки, а Банк отказывается решать проблему. Была составлена жалоба в НБУ, посмотрим, что будут отвечать", - отметил он.

Кроме того, клиент прошелся по некоторым услугам и продуктам банка. В частности, оставил свой отзыв о карте IRON BANK, оплате частями, Интернет-эквайринге для сайта, QR кассе.

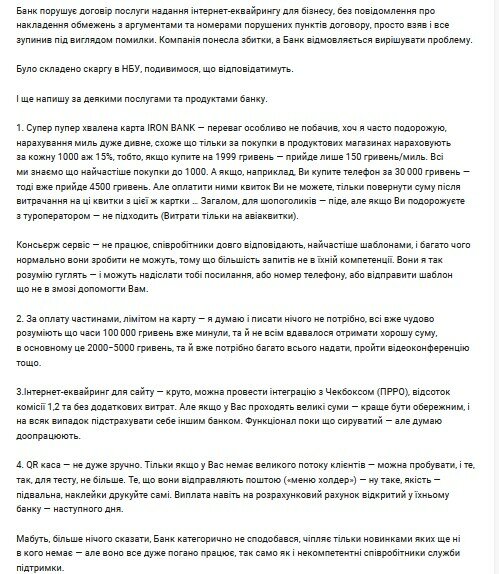

"1. Супер пупер хваленая карта IRON BANK - преимуществ особо не увидел, хотя я часто путешествую, начисление миль очень странное, похоже, что только за покупки в продуктовых магазинах насчитывают за каждую 1000 аж 15%, то есть, если купите на 1999 гривен - придет только 150 гривен/миль. Все мы знаем, что чаще всего покупки до 1000. А если, например, Вы купите телефон за 30 000 гривен - тогда уже придет 4500 гривен. Но оплатить ими билет Вы не можете, только вернуть сумму после потрачения на эти билеты с этой же карты… В общем, для шопоголиков – уйдет, но если Вы путешествуете с туроператором – не подходит (расходы только на авиабилеты)", - рассказал мужчина.

При этом он подчеркнул, что консьерж сервис – не работает, сотрудники долго отвечают, чаще всего шаблонами, и "многое нормально они сделать не могут, потому что большинство запросов не в их компетенции. Они я так понимаю гудят – и могут прислать тебе ссылку, или номер телефона, или отправить шаблон, что не в состоянии помочь Вам".

Негативно клиент отреагировал на услугу оплата частями, подчеркнув, что хорошую сумму получить удается далеко не всем.

"3. Интернет-эквайринг для сайта – круто, можно провести интеграцию с Чекбоксом (ПРРО), процент комиссии 1,2 и без дополнительных расходов. Но если у Вас проходят большие суммы – лучше быть осторожным, и на всякий случай подстраховать себя другим банком. Функционал пока сыроват - но думаю, доработают", - прокомментировал услугу клиент.

Касательно QR касса он заявил, что это не очень удобно.

"Только если у Вас нет большого потока клиентов – можно пробовать, и то, да, для теста, не больше. То, что они отправляют по почте («меню холдер») – ну такое, качество – подвальное, наклейки печатайте сами. Выплата даже на расчетный счет открыта в их банке — на следующий день. Пожалуй, больше ничего сказать, Банк категорически не понравился, цепляет только новинками, которых еще ни у кого нет – но оно все очень плохо работает, равно как и некомпетентные сотрудники службы поддержки", - добавил он.

В ответ на это сотрудники monobank выразили сожаления, что у клиента возникли проблемы с их продуктами. Кроме того, в банке заявили, что передали обращение в службу поддержки на проверку качества проведения диалога, после чего будут приняты соответствующие меры.

Через 2 недели доступ закроют: с 16 февраля для украинцев начнут действовать "мобильные" изменения

Генсек НАТО с трибуны Рады признал главную ошибку Запада относительно Украины

Лимиты на наличные деньги в "ПриватБанке": сколько можно снять в кассе, банкомате и за рубежом

Пенсии пересчитают автоматически: кому после 65 лет повысят выплаты

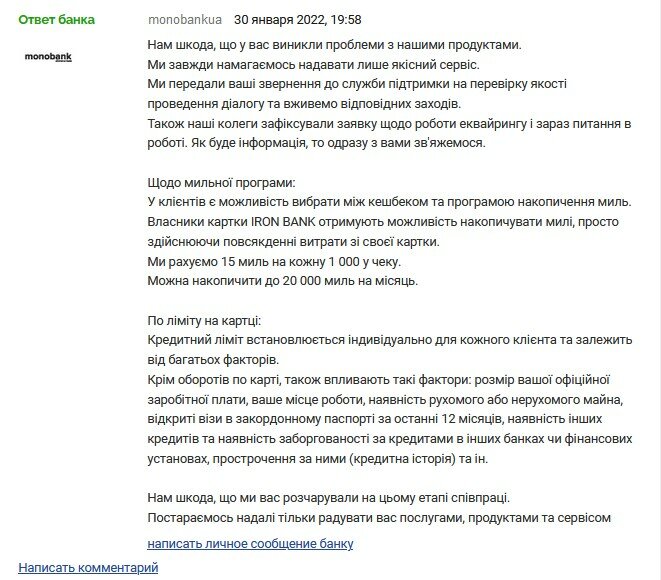

"Мы всегда стараемся предоставлять только качественный сервис. Мы передали ваши обращения в службу поддержки на проверку качества проведения диалога и примем соответствующие меры. Также наши коллеги зафиксировали заявку на работу эквайринга и сейчас вильной прогропросы в работе. Если будет информация, то сразу с вами свяжемся. Относительно маммы: У клиентов есть возможность выбрать между кэшбеком и программой накопления миль. Владельцы карты IRON BANK получают возможность накапливать мили, просто производя повседневные расходы со своей карты. Мы считаем 15 миль на каждый 1 000 в чеке. Можно накопить до 20000 миль в месяц", - объяснили в банке.

Насчет кредитного лимита на карте в monobank рассказали, что он определяется индивидуально для каждого клиента и зависит от многих факторов.

Кроме оборотов по карте, также влияют следующие факторы: размер официальной заработной платы, место работы, наличие движимого или недвижимого имущества, открытые визы в загранпаспорте за последние 12 месяцев, наличие других кредитов и наличие задолженности по кредитам в других банках или финансовых учреждениях, а также просрочка по ним (кредитная история) и др.

"Нам жаль, что мы вас разочаровали на этом этапе сотрудничества. Постараемся в дальнейшем радовать вас услугами, продуктами и сервисом", - добавили в банке.