«Пам'ятай, хто є твоїм справжнім ворогом» - єдина об’єктивна порада Австралії, яка зараз намагається пройти неушкодженою по мінному полю економічного обвалу. Враховуючи те, що фінансові інтереси країни прямо залежать від рівня цін на вуглеводні, найменші коливання світового ринку викликають десятибальні землетруси економіки. Нещодавно введені китайські санкції, якими було обмежено імпорт австралійської яловичини, стали для країни одним з таких економічних зсувів, покликаних відволікти увагу міжнародної спільноти від коронавірусної істерії. Причому погляди у аналітиків на наслідки цієї події були полярно різними: санкції кожен трактував так, як йому більше було до вподоби. Оцінки коливались від відверто песимістичних лозунгів «неоголошеної торгівельної війни», «фатального удару австралійській економіці», «180-градусного перевороту на геополітичній арені», на фоні яких парадоксальними здавались коментарі щодо перспективи світового лідерства Австралії у постачанні зрідженого природного газу (далі – ЗПГ) і складанні повноважень Катару як найвпливовішого газового гіганта. Такий калейдоскоп припущень, які фактично суперечать один одному, заважає скласти цілісний пазл ситуації. Якщо врахувати той факт, що саме Китай, Японія і Корея є основними споживачами австралійського газу, то ситуація здається близькою до абсурдної. Виходить, що відмова від закупівлі австралійської яловичини і погрози скоротити ввіз іншої сільськогосподарської продукції – лише червона хустка, кинута на поталу недосвідченій публіці, а рівень закупівлі стратегічних КНР вуглеводів у партнера не зазнав змін?

Висновок кожен може зробити свій, але навіть якщо «промисловий дракон» і прагне вказати Австралії місце під плінтусом, йому доведеться разом з нею туди ж і опуститись: КНР наразі просто не може відмовитись від закупівлі стратегічно важливих вуглеводнів у «конкурента».

Проте пропоную відійти від гастрономічно-м'ясного аспекту і подивитись на глобальні карти, якими грають обидва наших герої на арені під назвою «Всесвітній ринок вуглеводнів».

Що таке ЗПГ, який експортує наразі Австралія, і чому зараз це цінний ресурс для його покупців?

Насправді зріджений природний газ – це звичайний природний газ, штучно охолоджений до температури -160 ° C для полегшення зберігання і транспортування, адже при зріджуванні він зменшується в об'ємі приблизно в 600 разів. Така технологія дозволяє залучити до ринку нових гравців, які знаходяться далеко від споживачів і не мають можливість постачати їм газ трубопровідним шляхом. Тому після стиснення газ перевозиться до місця призначення морем у гігантських танкерах-газовозах. Але це ще не кінець: на спеціальних заводах у портах проводять процедуру «регазифікації» (процес, зворотний зрідженню) і газ знову набуває початкової форми для його подальшого використання. Такі газові «метаморфози» перетворюють цей товар у альтернативне моторне паливо для транспортних засобів, перш за все для суден, оскільки дозволяє істотно знизити шкідливі викиди в атмосферу.

Китай вбачає у ЗПГ ключ для реалізації своїх амбіцій скоротити виробництво і використання кам’яного вугілля на 20% до 2030 року. Для Японії ж цей ресурс став радше компромісним варіантом, який дозволив їй відмовитись від атомної енергетики (після фукусімської катастрофи країна зрозуміла, що гратись з ураном надалі вона вже не буде).

Тим не менше, відповідь на питання, навіщо купувати газ у Австралії за «драконівськими» цінами зараз здається незрозумілою, але у далекому 2010 році вона була доволі очевидною. Саме тоді були укладені контракти терміном на 20-30 років, впродовж яких КНР зобов’язувалась закуповувати газ у Австралії за чітко визначеною ціною. Договори були прописані так, що ухилитись від виконання умов було неможливо: за будь-яку затримку доводилось сплачувати ще більш «драконівські» штрафи. Таким чином у 2010-2014 рр. було наперед заброньовано постачання 80% ще не видобутого австралійського газу. Цінова кон'юнктура на ринку була набагато сприятливішою, ніж зараз: нафта продавалась по 100+ доларів за барель, що доповнювалось позитивними оцінками аналітиків по зростанню попиту на газ. У сукупності ці фактори стали основним драйвером для прийняття рішень про будівництво в Австралії нових ЗПГ- виробництв.

Проте різке падіння цін на енергоресурси у 2014-15 роках стало для країни тим нічним жахом, який рано чи пізно повинен був опустити на землю зайві амбіції: в одну мить жоден із запланованих проєктів виявився нерентабельним для реалізації в Австралії. Перспектив не додало те, що запаси сланцевого газу на півдні почали вичерпуватись, тому єдиним варіантом в даній ситуації стала розробка вугільних пластів, з яких і почали виділяти вуглеводні. Потрібно сказати, що така технологія не є однією з найдешевших. Якщо помножити такі додаткові неочікувані витрати на розробку важкодоступних запасів на той факт, що ЗПГ- проєкти самі по собі є недешевими, то виявляється, що австралійський газ опинився найдорожчим в світі. Наразі його ціна не забезпечує самоокупності всіх нових австралійських проєктів. До того ж, зберігання зрідженого газу обходиться значно дорожче, ніж нафти тому, що він інтенсивно випаровується (втрати складають приблизно від 0,07 до 0,15% на день).

А пропозиція на світовому ринку як зростала, так і продовжує зростати, штовхаючи ринкові ціни нижче дна. Змагатись з конкурентами для Австралії стало непосильною справою: катарський газ взагалі є найдешевшим в світі, тому для нього були відкриті і європейські ринки. Австралійським ЗПГ- виробникам протистоять також і американські колеги, чиї капітальні витрати в 3-5 раз нижче, оскільки їхні проєкти споруджуються на базі вже існуючих регазифікаційних терміналів з їх готовою інфраструктурою (ціна самоокупності американського ЗПГ- 2,8 $/ВБТЕ на ЗПГ-терміналі Sabine Pass, тоді як в Австралії - 6,3 $/ВБТЕ - Ichthys).

Японські імпортери разом з китайськими і американськими змагаються за контроль над вуглеводневим ринком Австралії шляхом володіння значними частками в приватних ЗПГ- проєктах. Поглянемо детальніше: китайська компанія CNOOC утримує в проєкті Queensland Curtis LNG – 50%, китайська корпорація Sinopec – 25% в Australia Pacific LNG. Найновітніший проєкт морської ЗПГ- установки Ichthys LNG – творіння рук японської INPEX (62,245% акцій), а проєкт Prelude FLNG тримається зусиллями INPEX (17,5%) разом з KOGAS (10%, Південна Корея) і Shell (67,5%, США).

Що ж катастрофічного в циркуляції іноземного капіталу в країні, який стимулює розвиток усієї нафтогазової галузі?

На внутрішньому ринку Австралії склалась олігопольна структура, коли контроль над нафтопереробною галуззю утримує невелика кількість і видобувних і нафтопереробних корпорацій. Така ситуація дозволяє великим гравцям маніпулювати газовими цінами на внутрішньому ринку в умовах відсутності конкуренції. Деякі з них контролюють також трубопроводи, що використовуються для транспортування газу по території Австралії, що дає їм додаткову можливість завищувати ціни для споживачів (газопроводи в країні перебувають виключно у приватній власності таких власне іноземних компаній як Singapore Power International і гонконзька Cheung Kong Infrastructure).

Бізнес і нічого особистого: австралійський газ наразі продається в Японії за оптовою ціною, яка є нижчою, ніж ціна для внутрішніх споживачів.

Генсек НАТО с трибуны Рады признал главную ошибку Запада относительно Украины

Жизнь людей важнее территорий: Виталий Ким в интервью The Independent озвучил страшную правду

Миф о "котлах в каждой квартире": эксперт рассказал, как на самом деле греется Европа

ПФУ не имеет права: суд принял судьбоносное решение для пенсионеров

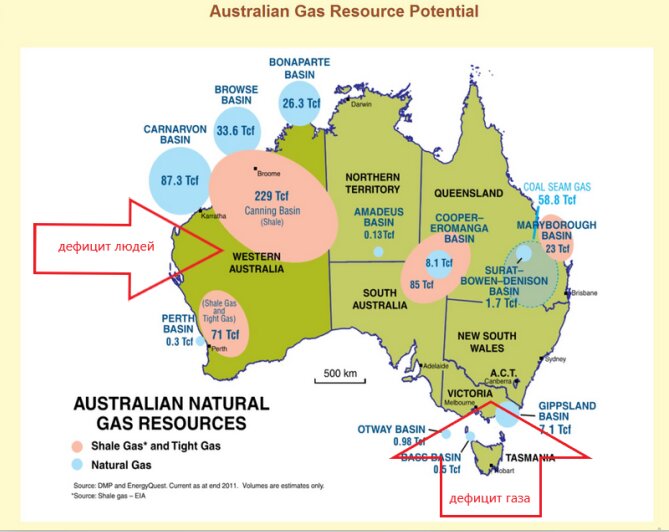

У 2006 році було оголошено урядову політику, згідно з якою виробники газу на заході країни (де сконцентровано 70% нафтопереробних і видобувних підприємств) повинні були виділяти 15% видобутих запасів для внутрішнього використання. За рахунок проведення такої політики вдалось уникнути підвищення цін для споживачів в західних штатах. Проблема в тому, що саме з Північного Заходу газ транспортується газопроводами по всій країні, але через експортно-орієнтовану політику виробників обставини склались так, що «дефіцитний» Схід не має прямого газопровідного сполучення з Заходом. Проєкт подібного газопроводу розглядався владою останніх 40 років, проте досі не був реалізованим через високу вартість (5-6 млрд.$) та нестабільність цін на ринках збуту. Наразі дефіцит Сходу влада планує компенсувати шляхом будівництва імпортних терміналів на східному узбережжі, через які в незабезпечені штати буде завозитись іноземний газ. У 2016 році три таких термінали було побудовано в штаті Квінсленд. Постачання імпортного газу видається дешевшим, ніж реалізація ризикованого проєкту газопроводу, який має досить сумнівні шанси окупитись.

Проте найвища залежність населення від газу спостерігається саме на Півдні (у штаті Вікторія 55% попиту на газ забезпечують домашні господарства).

Наявність стабільного постачання газу і енергії є також актуальною проблемою для промислових підприємств, які і є його найбільшими споживачами на Сході. Більше половини природного газу споживається двома індустріальними гігантами: американською корпорацією ALCOA, яка займає 8 місце в світі з виробництва алюмінію, і австралійською Burrup Fertilisers (найбільшим в країні виробником аміачних добрив).

Однак пріоритетом для всіх видобувних компаній є передусім виконання експортних зобов’язань за довгостроковими контрактами, адже за невиконання його умов, як ми пам’ятаємо, передбачена неустойка. Тому внутрішні потреби часто залишаються не задоволеними, що не сприяє розвитку промисловості Австралії.

На фоні цього парадоксальним виглядає той факт, що, незважаючи на дефіцит у населення газу, саме на Сході були побудовані додаткові експортні ЗПГ- термінали, на яких було зріджено 95% видобутого в районі газу. Логіка у цьому прослідковується: на Сході розташовані великі нафтогазові басейни Surat–Bowen і Gippsland, ресурси яких можна використовувати для виробництва ЗПГ (виробники ставлять в пріоритет потреби власне іноземних споживачів). Але набагато важливішим є те, що тут зосереджений оптовий ринок газу, на якому споживачі можуть придбати вуглеводні за спотовими цінами (без прив’язки до довгострокових контрактів). Оскільки ціни законтрактованого газу набагато вищі, цей ресурс вигідно купувати на цих оптових ринках Сіднею, Брісбена та Вікторії.

Поглиблює проблему той факт, що питання внутрішнього дефіциту газу для населення не може бути вирішене централізовано, адже розвідувально-видобувна діяльність в основному регулюється на федеральному рівні. Таким чином неодноразовими були випадки, коли влада південних штатів накладала мораторій на видобуток газу із застосуванням технології крекінгу, обґрунтовуючи це негативним впливом такої діяльності на навколишнє природне середовище.

Полегшення для Сходу настало після 2018 року, коли з Півночі був запущений газопровід Jemena, частково забезпечивши потреби внутрішніх споживачів.

Вантаж несприятливих факторів накопичується тоннами на фундаменті вуглеводневого сектору, перетираючи його конкурентні можливості у дрібку пилу. Адже в перспективі на такий «золотий» газ елементарно не знайдеться покупців, а роялті за видобування цінного ресурсу становить лише 2% в структурі бюджету країни. Про продовження довгострокових контрактів австралійським виробникам, вірогідніше за все, також варто забути. Покупцям явно буде вигідніше закупити дешевий фізичний газ на спотовому ринку за копійки, ніж за завищеними австралійськими цінами, прописаними в угоді. Тим паче довгострокові контракти передбачають можливість відмови покупця від отримання товару внаслідок виникнення «форс-мажорних обставин», тому китайські компанії активно користуються цією опцією.

В такій ситуації виробники опиняються фактично замкненими в фінансовому бункері. Як вони виходять із ситуації і реагують на дешевий газ на ринку? Вибір, на жаль, не є великим. У постачальників не залишається виходу і робота заводу продовжується. Виробники продовжують випускати товар, навіть якщо ціни не покривають капітальні витрати, але принаймні покривають поточні операційні витрати. Головне, щоб ціна ЗПГ була хоч трохи вища собівартості газу + ціна його транспортування + стиснення. А ось якщо ЗПГ стає дешевшим, ніж вартість видобутку газу, то завод зупиняється. Але зрозуміло, що це рідкісний випадок, який зараз має всі шанси стати типовим.

Ось тут ми і підходимо до головного висновку: кому ж вигідно роздувати газову бульбашку всередині австралійського ринку?

В цій ситуації основний конкурент Австралії Катар при великому бажанні може легко розпочати цінову війну для того, щоб усунути з арени конкурента. Проте, як ми розуміємо, вряд чи дорогий австралійський газ може хоч і приблизно конкурувати з арабським, до того ж і ринки збуту у них різні. Австралійський газ надто дорого регазифіковувати в Європі, тому вхід на ці ринки глухо забитий для місцевих виробників дерев'яними дошками. Набагато ближчою виглядає перспектива тертя за місце під сонцем (а точніше на азіатському ринку) Австралії з Росією (проєкти «Ямал ЗПГ» і «Сила Сибіру»). На експорт газу з власної країни і імпорт необхідного обладнання російський уряд не накладає майже ніяких податків, при цьому масово субсидіюючи галузь і полегшуючи становище своїм виробникам. Додамо до цього низьку собівартість стиснення російського газу, наявність сприятливих арктичних погодніх умов (які на 10% збільшують продуктивність виробництва ЗПГ). Звичайно, в цій бочці меду є і своя ложка дьогтю: виробникам доведеться возити свій газ тільки по Північному морському шляху, судноплавний період якого обмежений кількома літніми місяцями. Проведення суден криголамом дуже сильно збільшує собівартість транспортування. Крім того, ризики зимової навігації дуже великі. Незважаючи на це, у реальному бою за ринки постачання ЗПГ ці недоліки нівелюються і РФ вже здобуває переможні бали.

Намагаються не відставати у погоні за ними і американці, які в умовах тотального банкрутства в цілому сланцевої галузі прагнуть зробити хід на випередження, особливо якщо такий крок їм очікувано дасться досить легкою ціною. Треба сказати, що колосальні американські інвестиції в австралійські ЗПГ-проєкти перетворили місцевий ринок газу для США на своєрідний «Газовий В'єтнам», який лише висмоктав ресурси компаній Cheniere Energy, ExxonMobil і Shell, абсолютно не окупивши своїх вкладень. Проте саме такими невигідними інвестиціями і кредитами США придбало собі контроль над стратегічною галуззю країни, таким чином отримавши змогу прямо впливати на економічну ситуацію в Австралії. Штучно створивши дефіцит газу в країні, вони підняли ціни на електроенергію для внутрішніх споживачів, що спричинило падіння промислового сектору (який внаслідок цього поступово втрачає конкурентоздатність на міжнародній арені). Близькою перспективою здається та ситуація, коли австралійцям не тільки буде вигідно закуповувати іноземний ЗПГ, а також і базові товари побутового використання (які їм будуть готові продати ті ж американці). Зростання цін на внутрішньому ринку вже призвело до зниження на 27 % виробництва хімічної, гумової та пластмасової промисловості Австралії. Один з найбільших виробників сталі в країні Bluescope, єдиний виробник поліетилену Qenos, виробник аміачних добрив Incitec Pivot – усі ці корпорації станом на сьогодні вже зазнали великих збитків унаслідок переплати за газ, електроенергію і такий ціновий тягар робить продовження їхньої діяльності на території Австралії економічно невигідним. Оптимальним виходом з ситуації такі перспективні корпорації вважають перенесення виробництва на територію інших країн, де умови для їхнього функціонування будуть сприятливішими.

Не варто також забувати, що пропозиція ЗПГ зараз досягнула небачених масштабів, саме тому якісь гравці на цьому ринку зобов’язані скоротити свій експорт заради підвищення цін на ресурс. Хотіла того острівна країна чи ні, але саме їй випала роль такої собі «жертви» обставин. За рахунок зменшення австралійського експорту газу США прагне підняти з історичного мінімуму свої газові позиції, але така стратегія не виправдає себе: боротьбу за основний для них європейський ринок вони вже програли. По факту, найбільший американський виробник ЗПГ - компанія Cheniere Energy вже отримала від покупців заявки щодо відмови від 30 поставок, запланованих на липень. Масове зниження динаміки постачань спостерігається також на терміналах Sempra Energy в Луїзіані та Freeport LNG Development LP в Техасі.

США вже давно відстало у гонитві за Катаром і РФ, так що спроби прибрати відверто неконкурентоздатних союзників з рингу – лише останні потуги гіганта з метою хоч частково врятувати свою сланцеву індустрію від розгромного банкрутства.

Очевидно, що для Вашингтону прийнятно утримувати Австралію в полі своєї орбіти, не даючи останній змогу хоч в перспективі претендувати на роль впливового гравця, яку США завжди залишають за собою. Максимально скоротити привабливість союзника як основного постачальника ЗПГ і продовольства в Китай, перехопити у Австралії вигідні довгострокові контракти на постачання ЗПГ – адже американську мрію по розбудові ЗПГ –імперії має право реалізувати тільки США і більше ніхто з її «підлеглих». Проте, як ми знаємо, всім імперіям рано чи пізно суджено бути зруйнованими.

США, вірогідно, буде продовжувати нав’язувати Австралії свої умови гри, змушуючи останню висловлювати претензії Пекіну і розривати довготривалі торгівельні союзи з суперниками Вашингтону. Для таких американських маніпуляцій геополітичними картами достатньо лише надути гігантську бульбашку всередині країни, крізь стінки якої Австралія ніколи не побачить той мильний розчин, на основі якого і була побудована її газова мрія.