В середине января этого года президент России В.Путин в очередной раз заявил, что с учетом растущего объема поставок газа в Европу Россия способна загрузить не только обе ветки газопроводов «Северный поток» и «Турецкий поток», но и оставить транзит газа через Украину.

В начале февраля канцлер Германии А.Меркель еще раз напомнила, что «Северный поток-2» не сделает Германию зависимой от российского газа, подчеркнув, что Украина должна оставаться транзитной страной.

Можно предположить, что неоднократные заверения российского руководства и его главного газового лоббиста в Европе должны гарантировать Украине транзитное будущее. Но учитывая чрезмерную политизированность проблемы поставок россияского газа в ЕС, попытаемся разобраться какие перспективы транзита газа от нашего северного соседа.

Европа им поможет

По прогнозам British Petroleum (BP) к 2040 г. нефть, уголь, природный газ будут обеспечивать около 25% мировой энергии. При этом , газ (1,6% прироста в год) растет гораздо быстрее, чем нефть или уголь, и его доля в балансе потребления первичной энергии будет превосходит уголь и достигнет уровня нефти.

Важно отметить, что для ЕС стратегической задачей является переход к низкоуглеродной энергетике. Этот переход имеет системный характер, направленный на повышение энергоэффективности и поощрение перехода к использованию низкоуглеродистого топлива. Снижение энергоемкости продолжает играть значительную роль: в 2040 г. Евросоюз планирует потреблять примерно столько же энергии, сколько в 1975 г. при росте уровня ВВП более чем в три раза больше.

В тоже время, за последние годы по данным Еврокомиссии наметился устойчивый рост потребления первичной энергии в странах ЕС. При этом газ в потребляемых источниках в 2016 г. составлял 22,1% и демонстрировал устойчивый рост. Потребление природного газа в Европе с 2014 г. по 2017 г. выросло примерно на 16%. А собственная добыча голубого топлива за десятилетие (2007-2017гг.) снизилась почти на 19%. По прогнозам ВР данный тренд приобретает устойчивый характер и к 2040 г. добыча газа упадет примерно в два раза.

В этих условиях увеличивается импорт странами Евросоюза первичных энергоносителей, в том числе и природного газа. С 1995 г. по 2016г. он вырос на 98%. По прогнозам, доля импортируемого газа в общем потреблении европейцев вырастет примерно с половины в 2016 г. до трех четвертей к 2040 г..;BP Statistical Review of World Energy. June 2018. P.28,31;

Как известно, главным поставщиком газа в ЕС является российский «Газпром». В последние годы его доля на европейском рынке достигла 40 % и продолжает увеличываться. Так, по данным «Газпрома» в 2018 г. поставки газа в страны дальнего зарубежья выросли на 2% и превысили 200 млрд куб метров.

Основные преимущества «Газпрома» над конкурентами на европейском газовом рынке – это развитая трубопроводная инфраструктура и более низкие цены по сравнению с сжиженным газом (СПГ). Так, например, средняя цена российского газа в Европе в прошлом году была ниже 250 долл за 1000 куб метров, а на рынках Юго-Восточной Азии СПГ стоил в среднем 350 долл.

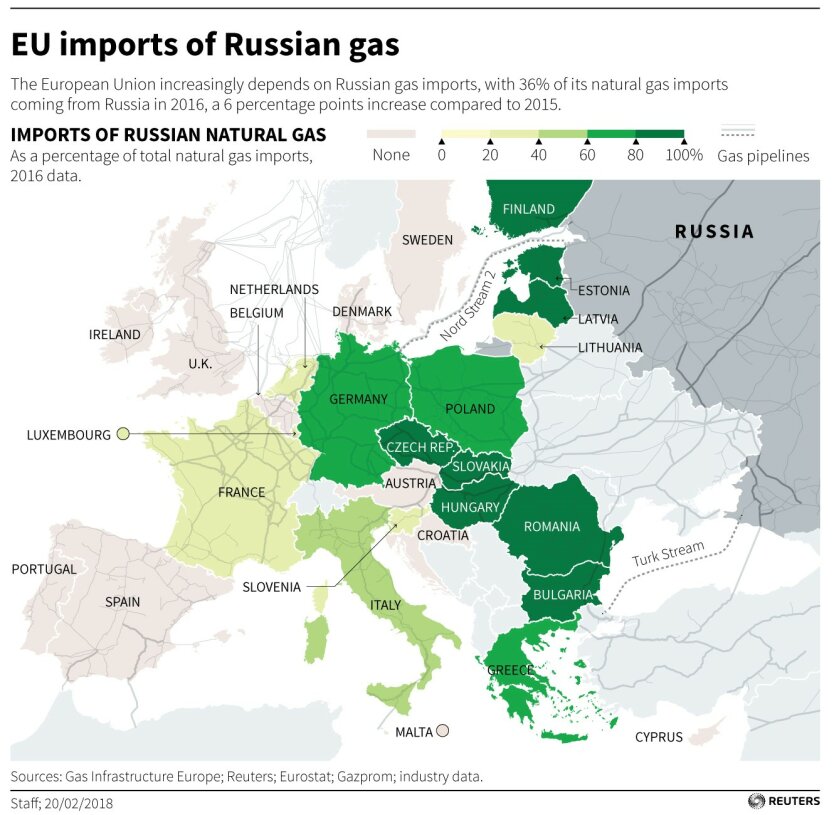

Степень зависимости европейских стран от поставок «Газпрома» проилюстрирует инфографика:

ВСУ разгромили центр подготовки пилотов БПЛА "Рубикон" и пункты управления оккупантов

"Киевстар" поднимет цены с 1 марта: какие тарифы подорожают на 90 гривен

Вместо Starlink: Сергей "Флеш" сообщил о появлении новых средств связи у российских войск

Покупать доллары уже поздно: эксперты назвали лучший способ сохранить сбережения

Как видим, уровень зависимости стран ЕС от поставок российского монополиста весьма различен. Наиболее уязвимы в этом плане Чехия, Словакия, Венгрия,Румыния, Болгария и др. (80-100%).

Ведущая экономика ЕС – Германия – наиболее крупный потребитель газа в Европе. Доля российского газа достигает 57% в газовом балансе Германии, что по стандартам ЕС превышает допустимые показатели энергозависимости. В 2018 г. «Газпром» увеличил поставки газа в Германию еще на 9%. Кроме того, Германия является главным сторонником запуска «Северного потока-2»., который будет доставлять в Европу более 50 млрд куб метров газа ежегодно.

При этом правительство Германии не считает, что строительство газопровода ставит под угрозу диверсификацию газоснабжения Европы. Берлин рассматривает «Северный поток-2» исключительно как бизнес-проект. Откуда такая уверенность?

Мы уже пытались ответить на вопрос зачем Германии российский газ. Напомним некоторые моменты.

Из Норвегии природный газ доставляется в Германию трубопроводами общей емкостью 54 млрд куб.м с различных газовых месторождений. Российский газ поступает в Германию по трубопроводу «Ямал-Европа» (33 млрд куб.м), через трубопроводную систему Украины (120 млрд куб.м), по двум ниткам «Северного потока-1» — 55 млрд куб.м, столько же должен дать «Северный поток-2». По «Южному коридору» планируются поставки до 10 млрд куб метров газа в год.

Промышленность и электроэнергетика потребляют незначительное количество голубого топлива. Например, в производстве электроэнергии газ составляет 8% и особого роста не предвидится

В основном газ нужен Германии для отопления. По данным местного Федерального объединения предприятий энерго- и водоснабжения (BDEW) с 2006 по 2016 гг. доля газа в производстве тепла для населения составляла в среднем 40-45%.

Но главным аргументом в энергетической диверсификации Германии является переход с традиционных источников энергии на чистую энергетику. Немецкое правительство планирует к 2030 г. довести долю возобновляемой энергетики примерно до 65%. Если учесть, что в 2017 году доля ветра, биомассы, солнца и других возобновляемых источников в немецкой электроэнергетике достигала 33-36, то речь идет об удвоении этой доли всего за десять с небольшим лет.

Таким образом, очевидно, что немецкая экономика не будет «подсажена на российскую газовую иглу». Противостояние России и Украины в газовой сфере создает для Германии благоприятные условия для трансформации в главного транзитера российского газа в Европу. Для этого у Германии есть разветвленная газотранспортная инфрастуктура, значительные объемы газовых хранилищ и неуемное желание российских властей «подарить» немцам газовый транзит.

Спасение утопающих – дело самих утопающих?

Исполнилось десять лет открытого противостояния Украины и России в газовой сфере (январь-февраль 2009 г.).. В результате был подписан печально известный газовый контракт, действие которого заканчивается в этом году. Самое время подвести определенные (промежуточные) итоги «боев» на газовом фронте.

- Украина отказалась от прямых поставок российского газа (ноябрь 2015г.)

- «Нафтогаз» выиграл арбитражный суд в Стокгольме, по решению которого «Газпром» должен заплатить украинской компании 4,6 млрд долл.

- «Газпром» «продавил» строительство обходных газопроводов «Северный поток-2» и «Турецкий поток».

- Большая вероятность того, что Украина потеряет весь объем или значительную часть транзита российского газа.

Украина получила относительную независимость от России в газовой сфере, но также может стать «независимой» и от транзита российского газа.

Строительство и запуск обходных газопроводов ( «Северный поток-1» — 55 млрд куб м, «Северный поток-2» — 55 млрд куб м, «Туреций поток» — первая нитка (15,75 млрд куб м), «Туреций поток» — вторая нитка (15,75 млрд куб м), «Ямал – Европа» — 38 млрд куб м, «Голубой поток» — 16 млрд куб м ) дают в совокупности 195,5 млрд куб м в год. Для сравнения, вся украинская ГТС на выходе может дать около 180 млрд куб м газа в год.

С учетом возможного начала работы «Северного потока-2» и «Турецкого потока» (первая нитка) к 2020 г. актуальными могут быть 180 млрд куб м. Таким образом, математически «Газпром» к этому времени готов будет отказаться от украинского транзита.

Обходные газопроводы строятся в условиях открытой агрессии России против Украины. Наша страна пользуется политической поддержкой США и Евросоюза в противостоянии с северным соседом. Но не менее важны экономические аспекты. Потеря Украиной газового транзита нанесет бюджету ощутимый ущерб (ежегодно 3 млрд долл). Кроме того, Россия получит прямой доступ к европейским рынкам минуя газотранспортных посредников. Это может способствовать росту политического и экономического влияния России на европейском континенте.

На существование таких рисков для энергетической безопасности Евросоюза неоднократно обращали внимание представители администрации США. Так, госсекретарь М.Помпео во время визита в Польшу еще раз подчеркнул, что США против Nord Stream-2: этот трубопровод укрепит российское преимущество и сделает другие европейские страны зависимыми от российских поставок. Не менее активно против российского газопровода выступает Польша.

Однако принятие реальных мер против строительства «Северного потока-2» блокируется со стороны Германии. Показательной в этом плане является дискуссия в руководящих органах ЕС по отношению к российскому газопроводу, начавшаяся еще в ноябре 2017 г. Законодатели Евросоюза приняли проект правил, который распространяет законы внутреннего рынка на газопроводы, которые находятся не на территории ЕС, в том числе стоящийся «Северный поток-2». Предложение поддержали страны Восточной Европы и Балтии, которые опасаются, что трубопровод подрывает усилия ЕС по снижению зависимости от России и поддержке Украины, которая лишается транзита газа.

Германия выступила против данного проекта и тормозила его рассмотрение. В январе этого года Франция поддержала позицию противников газопровода, что создало предпосылки для рассмотрения проекта, который позволял бы регулировать «Северный поток-2» в соответствии с нормами газовой директивой ЕС.

Однако в начале февраля Германии и Франции удалось преодолеть разногласия. В дальнейшем представители Европарламента, Совета ЕС и Еврокомиссии согласовали проект поправок к газовой директиве, суть которых сводится к тому, что именно та страна ЕС, где находится первый пункт соединения газопровода из третьей страны с газовой системой члена союза, имеет полномочия вести переговоры о применении директивы. То есть, речь идет о том, что Германия сможет самостоятельно регулировать работу «Северного потока-2».

Таким образом, можно предположить, что украинский транзит в политическом аспекте пользуется активной поддержкой США и ЕС. В тоже время, строительство российского газопровода идет согласно графика и он, возможно, будет запущен в конце этого или в начале следующего года.

В связи с этим возникает вопрос об экономической целесообразности использования украинской ГТС для транзита российского газа в Европу. Речь идет о том какой объем этого газа будет востребован на европейском рынке в ближайшие годы. Если речь будет идти об объемах в 200 и более млрд куб м год, то украинские трубопроводные мощности будут востребованы. Скорее всего как резервные.

Кроме того, украинская ГТС обеспечивает транзит газа в Румынию, Болгарию, Турцию и Грецию. Запуск первой нитки «Турецкого потока» решит проблему поставок в Турцию. Дальнейшая транспортировка газа в Южную Европу остается открытым вопросом.

Важным аспектом изменения маршрутов трубопроводной доставки российского газа в страны ЕС являются проблемы безопасносности поставок. В настоящее время по подводным газопроводам транспортируется примерно треть экспортного газа. После 2020 г., при отказе от транзита через Украину, по наземным газопроводам будет доставлятся примерно 20% голубого топлива. Подобная ситуация содежит серьезные технологические риски. Если повреждения на сухопутном газопроводе можно устранить относительно быстро, то авария на подводной трубе приведет к остановке всей нитки на недели, а возможно, и месяцы. Сейчас в мире вообще нет апробированной технологии ремонта магистральных подводных газопроводов с глубиной залегания более 2 км, как в случае «Турецкого потока».

Известно, что спрос на газ подвержен сезонным колебаниям: летом потребление снижается, зимой – возрастает. В связи с этим газовая монополия испытывает потребность в дополнительных мощностях для сезонной балансировки прокачки газа. Украинские газохранилища, находящиеся на границе с ЕС идеально подходят для этих целей.

Кроме того, в настоящее время «Газпром» активно использует украинские транзитные газопроводы для покрытия суточных пиков при транспортировке газа в Европу.

Еще одной серьезной проблемой для «Газпрома» являются поставки газа в Приднестровье, полностью зависящее от России, но географически находящееся между Украиной и Молдовой.

Очевидно, что «Газпром» будет вынужден договариваться с «Нафтогазом» о транзите газа. В каких объемах и на какой срок зависит от многих факторов: от результатов выборов президента и парламента в Украине, от уровня спроса на газ на европейском рынке, от темпов реформирования газовой отрасли в Украине, от реализации решений Сткгольмского арбитража и др.

Подписывайтесь на канал «Хвилі» в Telegram, на канал «Хвилі» в Youtube, страницу «Хвилі» в Facebook