На сегодняшний день ключевая задача монетарных властей “Большой семерки” — реанимировать рынки ссудного капитала (в первую очередь, сектора корпоративного и потребительского кредитования), что должно способствовать активизации потребительского спроса, как главного компонента роста экономической активности в современных развитых государствах. Так, например, доля личного потребления домохозяйств в структуре американского ВВП составляет около 70%. И логично предположить, пока спрос и уровень потребления населения Соединенных Штатов не восстановится, ждать какого-либо оживления в крупнейшей экономике мира бессмысленно. Между тем, все складывается не по сценарию Федеральной Резервной Системы США.

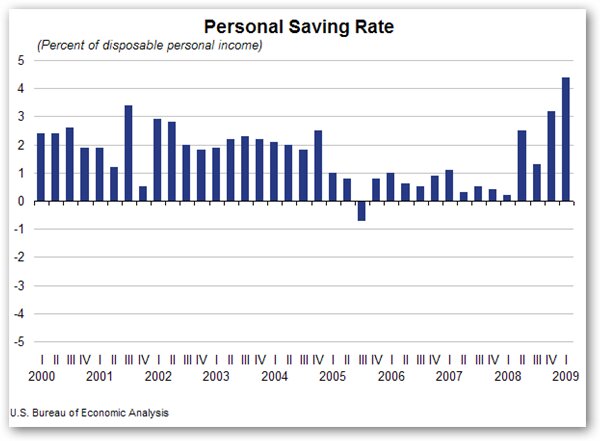

С начала обострения мирового финансово-экономического кризиса граждане Соединенных Штатов заметно “поумерили аппетиты”. В апреле в США был зафиксирован рекордный уровень сбережений населения за последние 14 лет (5,7%). При этом в абсолютном выражении объем накоплений американских граждан превысил 620 млрд. долларов, максимальное значение за последние полвека (с 1959 г. – даты начала ведения подобной статистики). А ведь еще в начале прошлого года норма сбережений была на околонулевых уровнях. Столь стремительный разворот тенденций был предопределен трёмя ключевыми кризисными факторами.

Во-первых, состоянием рынка труда. Согласно официальным майским данным почти каждый 10-й американец сегодня не имеет работы, при этом те кто имеет постоянный источник доходов неуверенны, что завтра они его не потеряют. Текущий уровень безработицы в США в 9,4% является максимальным за последние четверть века.

Второй фактор “нежелания” граждан потреблять связан с теми потерями, которые они понесли в за время кризиса. По некоторым подсчетам, из-за обесценения инвестиций в жилую недвижимость и финансовые инструменты, американские домохозяйства потеряли в прошлом году около 15% от суммы всех имеющихся у них активов (на конец 2007 года их стоимость превышала 70 трлн. долларов).

И третий фактор — продолжающаяся тенденция отказа от использования заемных средств. В данном случае, это скорее вынужденный процесс, поскольку банки по-прежнему сокращают объемы потребительского кредитования (примерно на 8-10 млрд. долларов ежемесячно), ввиду высоко риска при оценке платежеспособности физических лиц. В тоже время средств у американских финансовых институтов благодаря щедрости ЦБ более чем достаточно. На сегодняшний день объем “избыточных” банковских резервов на счетах в ФРС составляет около 900 млрд. долларов. Таким образом перед Федрезервом стоит задача простимулировать финансовые организации восстановить активную кредитную деятельность (вернуть денежный мультипликатор на положительную территорию) и мотивировать самое “потребляющее” население в мире продолжать тратить. Способов для этого не так и много, ведь процесс накопления имеет инерциальный характер и остановить его представляется весьма сложно. Между тем если спрос со стороны граждан и дальше будет сжиматься, то дефляционная спираль (падение спроса — снижение цен — сокращение производства — рост безработицы — падение спроса…) еще скоро не позволит американской экономике вырваться из кризиса.

В этой связи некоторые специалисты предлагают весьма радикальные пути выхода из сложившейся ситуации. Наиболее интересная из них — отрицательные процентные ставки. Так по мнению, главного экономиста Goldman Sachs Яна Хациуса, для того чтобы американской экономике преодолеть нынешние кризисные явления, ФРС необходимо установить ключевую ставку на уровне: -6%. Так как у регулятора нет возможности снизить номинальную ставку ниже значения в 0%, предлагается раскрутить инфляцию до 6% (путем агрессивного количественного смягчения, иначе говоря, за счет эмиссии новых необеспеченных долларов), что при нынешнем уровне ставки по федеральным фондам (0-0,25%) будет, в реальном выражении (с учетом инфляции) соответствовать тем самым отрицательным 6%.

По мнению, специалиста из Goldman Sachs, рост потребительских цен должен привести к удешевлению заемного капитала, активизации потребительского спроса (т.к. сбережения обесцениваются) и росту инвестиций. Всё это в конечном счете нормализует ситуацию на рынке труда и обеспечит быстрое оживление американской экономики.

У подобной теории есть множество противников, считающих подобные меры недальновидными и тяжело реализуемыми. Во-первых, задавать уровень инфляции и инфляционные ожидания на высоком уровне (5% и выше) крайне сложно, а значит есть серьезные риски потерять контроль на ростом цен. Во-вторых, как показывает нынешняя ситуация, эксплуатация печатного станка практически не дала каких-либо видимых результатов: объемы кредитования не выросли, а норма накоплений продолжила расти. Таким образом, приходится констатировать, что даже при большом желании на сегодняшний день Федрезерв крайне слабо может влиять на уровень инфляции в стране.

Другую идею выдвинул бывший экономист Европейского Банка Реконструкции и Развития Уиллем Бойтер. Он предлагает перенести на отрицательную территорию непосредственно номинальную процентную ставку (в результате чего отпадает необходимость разгонять инфляцию). В недавнем своём выступлении бывший экономист ЕБРР озвучил несколько способов снизить номинальную ставку до отрицательных значений (в настоящий момент ставка рефинансирования ограничена нулевым уровнем, т.е. не может быть ниже 0%).

Так, господин Бойтер предлагает разделить функции денег между несколькими валютами, в частности, например, доллар будет расчетной валютой, при этом новая денежная единица будет выполнять функции обмена и платежа. Далее монетарные власти определят курс новой валюты по отношению к доллару. Поскольку долларовое обращение будет упразднено, регулятор имеет право установить отрицательную ставку по нему, скажем -6%. По новой валюте ставка по-прежнему не должна быть ниже 0%, при этом ЦБ может объявить о существенном росте (на 6%) стоимости доллара к новой валюте, в этом случае, по факту, мы получаем отрицательную ставку по новой денежной единице.

Еще одна идея — налог на деньги. Чтобы заставить граждан тратить, Уиллем Бойтер предлагает взимать налог на владение наличными средствами. Если человек хочет держать сбережения непосредственно в КЭШе или на депозите в банке, ему необходимо будет заплатить определенный процент (налог) за это Центральному банку. Как правило на всех банкнотах указана дата эмиссии, в этой связи ЦБ мог бы объявить некую дату истечения срока действия для конкретного денежного знака. В течения “срока годности” владелец денежных средств и должен уплатить налог. Подобная мера предполагает, что граждане активно будут избавляться от средств, приобретая различную продукцию и вкладывая в разные активы.

Озвученные идеи не учитывают интересов тех граждан, кто во времена американского “расцвета” вместо бездумного потребления, планомерно накапливали личные сбережения. Ввод отрицательных ставок существенно ударил бы по капиталу этих людей. Но в связи с тем, что “бездумных потребителей” в США в разы больше чем экономных и бережливых граждан, американские власти вполне могут пренебречь последними для “спасения” своей экономике, которая, к сожаления, на протяжении последних трех десятилетий живет только благодаря постоянно растущем аппетитам домохозяйств, чей долг уже превышает 13 трлн. долларов (каждый американец должен более 40 тысяч долларов). А так как современная американская экономика исправно функционирует лишь, когда новые долги постоянно можно рефинансировать дешевле (об этом можно судить хотя бы глядя на график ставки по федеральным фондам ФРС США – начиная с 1982 года стоимость заемного капитала в США постоянно снижалась), то нельзя исключать от монетарных властей страны столь экзотических мер борьбы с кризисом как отрицательная процентная ставка.

Запад в шоке: Украина "похоронила" помощь на миллионы долларов вместо спасения людей

Афера под видом реформы: украинцев заставят купить приборы, которые увеличат платежки

Жителям двух областей приготовиться: где в Украине быстрее всего растут цены

"На помощь никто не придет": Попенко дал прогноз на зиму и план выживания для многоэтажек

Давайте на секунду представим, что отрицательные номинальные ставки действительно введены. Как это повлияет на экономику?

1. Как ни странно банковская система вовсе не умрет – ведь банки по сути работают на разнице между привлеченным капиталом и заемным (процентной марже). Если банк может занять под минус шесть процентов (у населения или государства), а выдать кредит под минус два – то четыре процента осядут в карманах банкиров.

2. Значительно вырастут в цене активы-заменители денег (золото, серебро, возможно однокаратовые бриллианты).

3. Значительно вырастет цена ликвидных активов, в которых можно хранить деньги (жилье, антиквариат, сырьевые фьючерсы и т.д.), чего, собственно, и добиваются сегодня финансовые власти США.

4. На фондовых рынках будет наблюдаться устойчивый рост (ведь предприятия смогут кредитоваться под отрицательные ставки).

5. Скорее всего впадет в кому рынок облигаций и инструментов с фиксированной (отрицательной) доходностью.

6. Население начнет больше тратить, чем сохранять, а инвестиции будут осуществляться в активы с незафиксированной доходностью (ПИФы и т.п.)

7. В среднесрочной перспективе раздуется новый пузырь под названием dollar carry trade. Спекулянты будут играть на валютном рынке Форекс на разнице процентных ставок, приобретая за доллары (взятые в кредит под отрицательные проценты) более доходные валюты и номинированные в них активы. В результате, вполне возможно, повториться японский сценарий, и банки вместо того, чтобы кредитовать реальный сектор будут направлять имеющиеся ресурсы на валютные арбитражи carry trade, а значит главное «зло» американской экономики — дефляция, против которой и были направлены отрицательные ставки, побеждено так скоро не будет.