Денежные рынки. Европейская периферия по-прежнему барахтается в своих долгах. Португалия неплохо провела аукцион по размещению 3- и 12-месячных казначеек – но рынок подозревает, что среди покупателей господствовали центробанки. Это мнение лишь усилилось после выступления премьера КНР Вэнь Цзябао – последний обещал активно скупать европейские облигации, включая греческие и прочие мусорные. Меж тем, Евростат снова пересмотрит числа дефицита и госдолга Эллады за 2006-2009 годы – как выяснилось, даже исправленные данные являются липой. А теперь в центре внимания Ирландия: агентство Fitch снова понизило ей рейтинг, а другое агентство, Moody`s, проделало то же с её банковским сектором.

Мировые монетарные власти продолжают бить в шаманские бубны – порождая одни неприятности вместо общего экстаза. Банк Японии снизил базовую ставку до нуля – и хочет держать её там, пока цены не перестанут падать; заодно создан фонд в 5 трлн. йен (60 млрд. долларов) для покупки облигаций на рынке – в общем, японцы вернулись к политике, ранее применённой ими в 1999 и 2001 годах. И провалившейся – несмотря на безумную эмиссию (а в 1999-2003 годах денежная база увеличивалась в среднем на 30% в год), дефляция выжила: словно издеваясь над монетаристами, они ушла, когда власти отказались от попыток вызвать духов инфляции эмиссионными заклинаниями – как видно, склонность наступать на знакомые грабли свойственна не только дорогим россиянам. Доходности казначеек пали к низам с момента финиша предыдущей программы количественного смягчения в 2003 году. Прочие центробанки (ЕС, Британии, Австралии, Индонезии и Филиппин) оставили ставки на месте, хотя от Резервного Банка Австралии ждали ужесточения, а от Банка Англии – эмиссии; но пока все воздержались от свежих шагов.

В ФРС США раскол: из членов правления Бернанке, Дадли и Эванс выступили за наращивание эмиссии, а Фишер, Хёниг, Плоссер и Кочерлакота – за её сворачивание; первые пока посильнее – но в 2011 году всё может измениться. Похожая картина в Британии: Торговая палата и Институт директоров призвали Банк Англии расширить программу покупки активов – но член правления центробанка Сентанс и его бывший коллега Гив, напротив, хотят свернуть эмиссию и начать ужесточение. Монетарных фанатиков не смутить – Бернанке оправдал свою политику тем, что она понижает ставки на рынке и тем «улучшает финансовые условия». А в чём улучшение-то? Ставки ниже инфляции порождают пузыри: в нынешнем году выпуск мусорных облигаций оказался рекордным (вдвое выше, чем год назад); эмиссия сложных структурированных финансовых деривативов возросла за последний год почти на 60% — ну и т.д. Даровые деньги пошли на рынки товаров, акций, валют – куда угодно, только не в реальный сектор, как надеялись монетарные алхимики. Оно и понятно: зачем банкам рисковать, если можно занять у центробанка неограниченную сумму под ноль процентов и вложить её в надёжные казначейки – да, доходность последних снижается, но она всё же не нулевая, так что прибыль есть в любом случае.

Более того, кредит снова стал валиться: если летом-осенью прошлого года он в среднем сжимался на 1.0-1.5% в месяц, то летом сего года темп сократился до 0.2-0.3%, но в сентябре падение снова ускорилось – двухлетняя динамика показала обвал на 11.2%, чего и близко не было за всю историю наблюдений. Зато у пенсионных фондов паника – доходность их консервативных портфелей (облигации и т.д.) рухнула: средняя ставка по активам, входящим в агрегат М2, достигла смехотворных 0.25% годовых – и чтоб пенсионеры не остались вообще без денег, фонды могут пуститься во все тяжкие, нарастив долю рисковых активов в портфелях; но того ли хочет Фед, чтобы теперь в сомнительные операции в отчаянии бросились все вокруг? А проблема как раз в том, что ФРС не знает, чего хочет – Бен Бернанке лишь тупо следует заветам своего кумира Милтона Фридмана, который утверждал, что для борьбы с дефляционным кризисом надо печатать, печатать и печатать деньги, пока не возникнет инфляция. Вот Фед и печатает – а поскольку фундаментальных проблем (недостаток ранее раздутого кредитом частного спроса по сравнению с существующим предложением товаров и услуг) эмиссия не решает, толку от неё нет, зато вреда сколько угодно. И всё же никто не хочет опомниться – напротив, лишь наращивая монетарное безумие: Фридман сказал «в морг» — значит, в морг!

Источник: ФРС США

Валютные рынки. МВФ продолжил веселить рынки забавными утверждениями – он полагает, что доллар скорее переоценен, чем недооценен: если учесть, что бакс ниже своего паритета покупательной силы к евро на 10-15%, к канадскому доллару – на 15-20%, к йене – на 25-30%, к австралийскому доллару – раза в полтора, то непонятно, что хотел сказать Фонд. Зато его глава Стросс-Кан, кажется, проснулся и всё-таки увидел угрозу валютной войны – вяло пожурив желающих «использовать валюты как оружие». Главный экономист МВФ Бланшар заодно объявил, что не видит ни малейших признаков пузырей на финансовых рынках – и что рецессия больше не вернётся: у топов Фонда осеннее обострение. Реалии рынков другие – многие страны на пределе терпения: их валюты растут, подрывая конкурентоспособность на внешних рынках – причиной как раз мировая эмиссия, от которой доллар падает, а свеженапечатанные деньги в поиске доходных активов притекают на развивающиеся рынки, где проценты много выше, чем на развитых. Ждали совещания Семёрки и МВФ в эти выходные – но если его исход будет невзрачным, мы можем вскоре увидеть целый шквал валютных интервенций по всему миру.

Кое-кто ищет выход: президент Франции Саркози хочет вернуться к системе координации валютных курсов, которая существовала в 1970-е годы – и ради этого ведёт секретные переговоры с КНР. А пока на рынке хаос: евро было выше 1.40, фунт – 1.60, йена – 82, франк пришёл к 0.95, а осси и луни – к паритету; в конце недели случилась резкая коррекция – как и бывает при частичном закрытии спекулятивных позиций после долгого безоткатного движения. Думается, это не конец возросшей волатильности: так, швейцарская валюта за 4 месяца подорожала к американской на 19%, причём все коррекции по дороге не превышали 3% — более внушительные (23-25%) безоткатные движения по этой паре случались лишь в 1985 году, а до того и вовсе в 1970-е; резонно предположить, что теперь или чуть позже нас ждёт агрессивный откат, если не разворот. Высокодоходные валюты ещё более склонны к резким разворотам: достаточно вспомнить падение австралийского доллара к американскому на 15% за один лишь май сего года или на 40% за 3.5 месяца 2008 года. Таким образом, безудержная эмиссия вызвала всплеск амплитуды колебаний на форексе – т.е., попросту говоря, дестабилизировала также и этот рынок.

Источник: SmartTrade

В Харьковской области взорвался трубопровод, - СМИ

Поляки могут столкнуться с серьезной проблемой из-за мобилизации в Украине: в чем причина

Шольц отказался разговаривать с Путиным до вывода российских войск из Украины

США тормозят, пока Европа набирает обороты: Зайан указал на просчеты администрации Байдена по Украине

Фондовые рынки. Разумеется, эмиссия не обошла стороной и фондовые биржи. Согласно исследовательской компании EPFR, за 9 месяцев сего года чистый приток средств в облигации развивающихся рынков (в основном номинированные в местных валютах) составил 40 млрд. долларов – в 60 раз больше, чем за тот же период прошлого года. Для развивающихся рынков акций чистый приток в третьем квартале составил 30 млрд. баксов, а в целом с начала года увеличение уверенно превысило 50% в год. Согласно Thomson Reuters, слияний-поглощений на развивающихся рынках за январь-сентябрь случилось на 480 млрд. долларов, что на 63% больше, чем в первые 9 месяцев 2009 года. Всё это раздувает пузыри, заодно делая более дорогими валюты стран-рецепиентов глобального капитала – и тем самым только ещё более дестабилизируя рынки. Эмиссионные деньги поддерживали и развитые рынки – хотя фундаментально там всё неважно, причём давно: в качестве примера приведём лишь один день на прошлой неделе, когда Goldman Sachs ухудшил рекомендации по акциям Microsoft и розничной сети Macy’s, а Deutsche Bank посоветовал своим клиентам продавать акции Alcoa. Последняя открыла сезон отчётов за третий квартал: показатели вышли лучше ожиданий, как и у PepsiCo – но Пепси понизила прогноз показателей на текущий год в целом; в целом пока без особых сюрпризов.

Товарные рынки. Эмиссия выплеснулась и на рынки товаров. Европейская нефть Brent вздорожала до 86 долларов за баррель, а американская WTI – до 84; затем они резко скорректировались, за несколько часов потеряв 3.5%. На 4% за несколько часов подешевел палладий, до того повторивший пик 2008 года; близка к рекорду была также медь. Золото вспорхнуло к 1365 долларам за унцию – но через несколько часов цена рухнула к 1325; серебро отскочило ещё резче (на 4.5% за те же несколько часов). Впрочем, вечером в пятницу отскоки были отыграны новым ростом. Продовольственные товары скорректировались ещё в конце предыдущей недели – а на прошлой предприняли новые атаки, так что сахар, рис и свинина показали новые максимумы, а кукуруза, ячмень и хлопок вплотную приблизились к такому достижению. Скорее всего, через пару месяцев инфляция базовых товаров отразится на потребительских ценах – что потребует либо увеличения зарплат (при нынешней высоте безработицы малореально), либо ещё понизит уровень жизни народонаселения: и всё это однозначно плохо для совокупного спроса – того ли хотели правящие монетаристы, возмечтавшие победить дефляцию эмиссией?

Источник: SmartTrade

Азия и Океания. Экономическая картина почти не меняется. Деловое доверие в Новой Зеландии в третьем квартале резко ухудшилось; сентябрьский индекс деловой активности PMI в сфере услуг Австралии провалился глубоко в зону спада (45.6), достигнув минимума с июля 2009 года; японский индекс экономический наблюдателей упал второй месяц подряд, заставив правительство понизить оценку состояния экономики; опережающие индикаторы Японии в сентябре сократились сразу на 0.9% к августу – ну и т.д. Австралийский экспорт в августе снизился на 2% в месяц, хотя поставки угля выросли на 10% (вывоз железной руды на столько же упал) – но импорт сократился на 5% из-за обвала закупок самолётов на 42% и уменьшения ввоза промышленного оборудования на 6%: в итоге внешнеторговый профицит расширился. В Японии всё наоборот: августовской торговый профицит оказался в 1.5 раза ниже, чем год назад, а по сравнению с июлем он рухнул почти впятеро – импорт рос быстрее экспорта. Зарплаты японцев снова показали снижение к тому же месяцу прошлого года – базовые оклады так падают уже 24 месяца подряд; бонусы пошли вниз – да и оплата сверхурочных не столь велика, как недавно. В Австралии, как всегда, блестящий трудовой отчёт: занятость в сентябре выросла на 49.5 тыс. – проблема лишь в том, что все радости вызваны лишь китайским спросом на сырьё. Австралийская розница замедляется – но всё ещё растёт: в августе прибавка составила 0.3% против июля. Из прочего отметим активизацию усилий китайских властей по охлаждению рынка жилья – хитом сезона в крупных городах страны становится запрет семьям покупать себе второй дом вкупе с расширением предложения земли под застройку и введением налога на недвижимость.

Европа. ВВП еврозоны за апрель-июнь не был пересмотрен (+1.0% за квартал и +1.9% за год) – но это только в целом, а компоненты изменились: частное потребление выросло лишь на 0.2%, а не на 0.5% по предварительным данным; инвестиции распухли на 1.5% вместо 1.8%; больше половины общего роста пришлось на увеличение запасов, чистый экспорт и госрасходы – в июле-сентябре картина будет хуже. Банк Франции национальному ВВП в третьем квартале сулит рост на 0.3%, а институт NIESR надеется на прибавку в 0.5% для британской экономики. В августе бодро подрастало промышленное производство по всей Европе – даже в Испании, где потребительские товары возместили падение в секторе товаров промышленного назначения; Германия снова выехала на возобновившемся экспорте в Китай, а годовая прибавка выпуска Британии и в целом, и отдельно по обрабатывающим отраслям показала максимум с декабря 1994 года (+4.2% и +6.0% соответственно). Производственные заказы Германии в августе подскочили на 3.4% к июлю, более чем компенсировав падение на 1.6% в предыдущем месяце; экспортные заказы подскочили на 6.6%, тогда как внутренние снизились на 0.5%; аналитики полагают, что случившийся с тех пор рост евро ухудшит картину уже осенью. Сентябрьский отчёт Банка Франции по производственному сектору тоже выдержан в очень оптимистичном тоне – согласно ему, портфели заказов в среднем уже распухли до уровней, бывший обычными до лета 2008 года. Индикаторы деловой активности (PMI) за сентябрь в целом выглядят неплохо – но не всё так просто: например, за кулисами увеличения в сфере услуг Британии спряталось ухудшение компонента, отражающего создание новых бизнесов; общее увеличение строительной активности маскирует спад ключевых показателей – новых заказов и занятости.

Торговый дефицит Франции в августе расширился из-за снижения продаж аэробусов; торговый профицит Германии сузился – и тоже из-за спада экспорта, хотя данные по заказам сулят тут улучшение в осенние месяцы. Августовские цены вели себя спокойно – но в сентябре они снова понеслись наверх из-за дорогих продовольствия и отчасти топлива. Цены на жильё в Британии в сентябре по версии HBOS рухнули на 3.6% в месяц (худшая динамика с 1983 года); впрочем, в целом за последние три месяца цены упали лишь на 0.9% — примерно как и у других источников. Потребительские настроения испанцев ухудшаются – что и понятно: в сентябре занятость снова упала – небольшое улучшение рынка труда развернулось в середине лета, а теперь ухудшение развилось. Неожиданно активно стал ухудшаться и рынок труда Великобритании – обзор KPMG/REC зафиксировал мрачную реакцию на урезание бюджетных расходов в рамках политики жёсткой экономии. Такая же политика проводится и в других странах: дыры в казне сократились в этом году, причём в Италии и Греции – аж в полтора раза. Результат виден: так, продажи новых автомобилей продолжают снижаться – без госпрограмм стимулирования спрос в отрасли впадает в кому. Да и в целом внутренний спрос слаб: розница в еврозоне в августе сократилась на 0.4% — а компоненты сентябрьского обзора розничного сектора говорят о дальнейшем ухудшении ситуации в Германии, Франции и Италии. В общем, всё очень зыбко…

Америка. Заказы промышленных предприятий США в августе сократились на 0.5%, отыграв июльский рост на такую же величину. Эксперты отметили обвал отношения заказов к запасам в сентябрьском отчёте ISM по производственному сектору – по их мнению, такое событие сулит снижение деловой активности; более того, в предыдущие годы вслед за этим с вероятностью в 75% приходила рецессия. Составной индекс ISM в сфере услуг вырос – но показатель деловой активности при этом упал. Незавершённые продажи жилья в США потихоньку восстанавливаются от обвала после финиша программы стимулирования; в Канаде таких программ нет – нет и искажений: в августе разрешения на строительство обвалились на 9.2% в месяц после снижения на 3.3% в июле. Потребительские настроения в США от ABC News/Washington Post на предыдущей неделе снова ухудшились. Продолжает сжиматься потребительское кредитование – в августе на очередные 3.3 млрд. долларов: это 7-й месяц снижения подряд – и 24-й подряд месяц падения в категории возобновляемых займов (кредитных карт и т.д.) Возможно, в сентябре последует сокращение и по невозобновляемым займам (автокредиты и проч.) – продажи автомобилей в первый месяц осени слегка просели, составив 980 тыс. против 997 тыс. в августе.

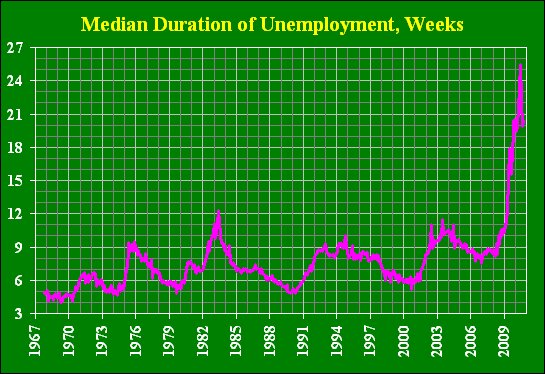

Индикаторы рынка труда смешанные: Challenger показал ухудшение, а Monster – об улучшение; ADP нежиданно сообщил о падении занятости в частном секторе на 39 тыс. – но отчёт Минтруда выдал тут увеличение на 64 тыс., причём такое расхождение отмечается постоянно. Думается, причина в методике Бюро трудовой статистики, добавляющей к реальным рабочим местам ещё и модельные – т.е. те, которые «должны были быть созданы, но мы пока о них не знаем»; каждый февраль происходит сверка моделей с реальностью – и приходится урезать числа; вот и сейчас Минтруда заявило, что успело проанализировать данные за март – и придётся уменьшить уровень занятости за этот месяц аж на 366 тыс. Неприятным сюрпризом стал рост увольнений служащих муниципалитетов и штатов – урезание бюджетных дефицитов набирает силу; длительность рабочей недели не растёт (а в производственном секторе даже падает) – как и почасовая оплата труда; на позитивном полюсе снижение сроков нахождения в статусе безработного (медианная величина уже на одну пятую ниже пика) и доли тех, кто безуспешно ищет работу дольше полугода. В Канаде занятость в сентябре сократилась – но и уровень безработицы тоже: очередная гримаса американской статистики. Первичные обращения за пособиями по безработице на предыдущей неделе чуть сократились – но общее число получателей пособий опять выросло, достигнув максимальных с ноября прошлого года 10.6 млн.

Источник: Бюро трудовой статистики США

Перспективы американской и мировой экономики видятся мрачными не только нам. Так, Goldman Sachs видит два вероятных сценария: плохой (безработица увеличится, а ВВП будет расти на 1-2% в год) и очень плохой (рецессия вернётся). Эксперты полагают, что ФРС увеличит размер программы покупок активов на рынке ещё на 1 трлн. долларов уже на ближайшем заседании 2-3 ноября – это снизит долгосрочные ставки ещё на 0.25% и, возможно, добавит ВВП несколько десятых процента. Нам кажется, что ничего не добавит: к примеру, 30-летний ипотечный процент сократился до 4.2% годовых – сильно это помогает рынку жилья? Более того, скоро выборы – а затем будет дорога к выборам 2012 года; но мнение штатовской общественности движется в иную сторону, чем о том вещают политики: согласно опросу Wall Street Journal и NBC News, свыше половины американцев (53%) обвиняют принцип свободы торговли в нанесении ущерба национальной экономике – это на 7% больше, чем год назад, а в сравнении с 1999 годом прибавка составила аж 21%; доля сторонников фритрейдерства за эти 11 лет сократилась с 35% до 18%. Не менее показательно, что противников свободы торговли очень много среди богатых американцев – в группе респондентов с доходами свыше 75 тыс. долларов в год их доля составила ту же половину, что и в обществе в целом. Что же до аутсорсинга, тут картина ещё разительнее: к нему негативно настроено 78% американцев с доходом до 30 тыс. и 93% зарабатывающих свыше 75 тыс.: специалисты и менеджеры (95% противников) настроены явно хуже белых (89%) и синих (83%) воротничков, а также пенсионеров (76%). Есть подозрение, что если так пойдёт и дальше, то когда Россия наконец вступит в ВТО, США из неё как раз выйдут…

Россия. Росстат вычислил индекс потребительской уверенности в третьем квартале – он упал с –4% в апреле-июне до –11%; снижение отмечено во всех категориях (произошедшие и ожидаемые изменения в экономике и в личных финансах), кроме оценок благоприятности условий для крупных покупок и сбережений (которые остались на прежних низких уровнях). Основной причиной для пессимизма является инфляция – подавляющее большинство людей уверено, что цены будут расти быстрее их доходов. Пока так и есть: потребительские цены за сентябрь выросли на 0.8% к августу – и это ещё вопрос, так ли, ибо на 27 число рост с начала месяца составлял 0.9%, а что-то дефляции (даже локальной) в последнее время не замечено. За сентябрь гречка подорожала на 24.7%, а яйца – на 34.2%. С начала года цены выросли на 6.2%, в том числе на крупы и бобовые – на 36.6%, на плодоовощную продукцию – на 31.3%. За 12 месяцев цены распухли на 7.0% — особо отличились сливочное масло (+23.6%) и услуги газоснабжения (+21.3%). Весьма удивительны числа по хлебу – якобы подорожавшему лишь на 1.5% в месяц и на 4.9% в год: ценники во всех магазинах, посещённых нами в последнее время, дают совершенно другие значения – превышающие официальные более чем на порядок.

Остальное привычно. Лужков стал деканом и отказался от зарплаты; ректор подивился – ведь Лужкову «надо как-то содержать семью». Новый глава Москвы Ресин усердно симулирует разрыв с эпохой Лужкова – ради этого он вступил в Единую Россию, что даст ему шанс официально стать мэром. Двум европейским учёным российского происхождения – Гейму и Новосёлову – дали Нобелевскую премию по физике; россиянское начальство захотело пригласить их в пиар-прожект Сколково – и наткнулось на жёсткий отказ (А.Гейм: «Там у вас люди что, с ума посходили совсем? Считают, что если они кому-нибудь отсыпят мешок золота, то можно всех пригласить?») Охранительная публика что-то бормотала о вежливости, а шарлатан Петрик даже возопил, что учёные украли открытие у него; но учёные уехали из России, где нет условий для работы – и каково им читать изречения чинов вроде вице-президента РАН Месяца, мол, «русский гений может пробиться даже в Манчестере»? Директор Курчатовского института и член кооператива Озеро Ковальчук дал хамское интервью, где эмигрантам посвящён пассаж: «это… люди… которые не хотели бороться… уехали… и, пользуясь чужими благами, тихо поливали то, что было здесь. Но как только в российской науке появились деньги, появился бренд, они все хотят вернуться и наниматься начальниками». И после этого околокремлёвским гопникам странно, что уехавшие учёные не клюют на их дурные деньги! Ничего, зато Дом-2 возвращается на экраны – надо полагать, подобные зрелища навсегда решат проблему утечки мозгов…

Сергей Егишянц, блог Мировой Кризис