После более чем 10 лет развития “инвестиционной” модели экономики, сегодня китайские власти, на удивление многих, не выражают глубокой озабоченности по поводу замедляющихся темпов роста ВВП.

Если вклад потребительских расходов в конце 1980-х составлял почти 50%, то на конец 2011 – около 38,4%. Вклад инвестиции в ВВП с 35% в 2000-м поднялся до 48,3% в 2011-м. Основной скепсис по поводу будущего китайской экономики связан с “неустойчивостью” подобной investment-led модели в посткризисный период.

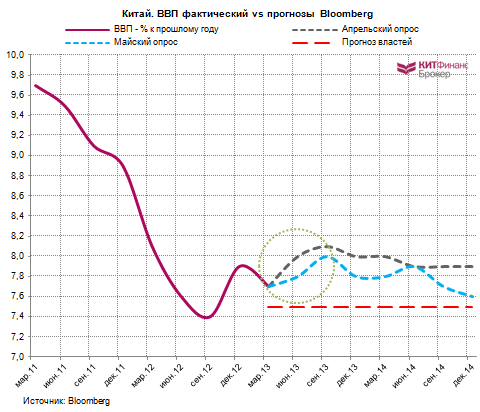

Еще в апреле 2013 года консенсус Bloomberg по темпам роста китайской экономики составлял 8% и более для каждого квартала 2014 года, то сегодня максимальная оценка на этот период составляет 7,9%. Официальные власти ожидают по итогам 2013 года роста ВВП на 7,5%.

*надо отметить, что ожидания по второму и третьему кварталу 2013 года достаточно неплохие.

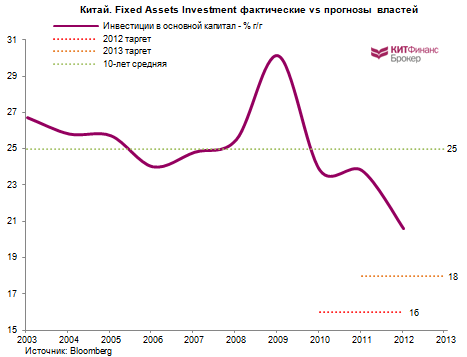

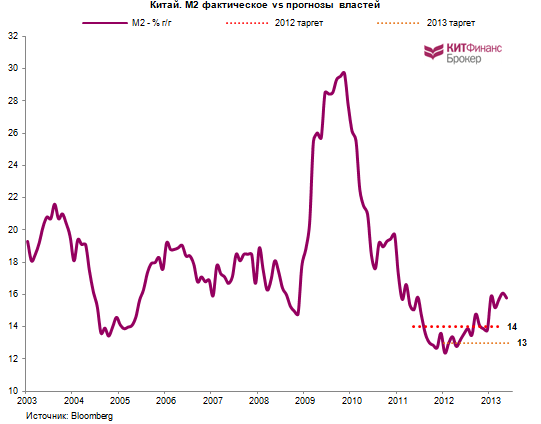

Более обобщенный прогноз китайских властей по основным макроэкономическим параметрам на текущий год выглядит следующим образом:

Ответ властей на текущее замедление темпов роста экономики отличается от того, что мы наблюдали в прошлом. Во время финансового кризиса 2008 года и глобальной рецессии, Китай через пакет фискальных и стимулирующих мер влил в экономику порядка 640 млрд долл. (4 трлн юаней). В рамках поддержки экономики, государство поспособствовало кредитной экспансии и росту инвестиций, что привело к экстенсивному перепроизводству (overcapacity) в промышленном секторе. Во многом именно это и привело к текущему замедлению темпов экономического роста.

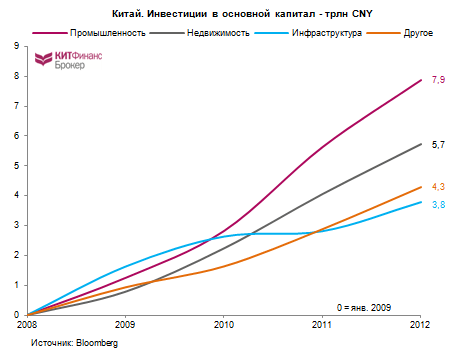

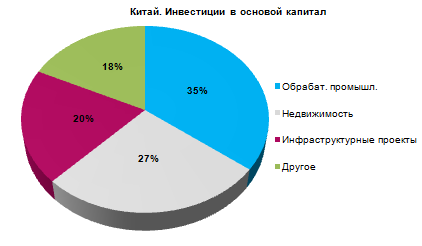

В рамках китайской investment-led growth model необходимо выделить несколько отраслей, куда потоки инвестиций направлялись в больших количествах: промышленность, недвижимость, инфраструктура. Сегодня объем инвестиций в эти отрасли составляет почти 80% от всего объема.

Увеличивающийся вклад инвестиций в экономику Китая подразумевает неизбежность сокращения темпов роста экономики, если власти страны намерены увеличить долю потребительских расходов. Согласно последним данным (доступны за 2011 год), только лишь на замещение 1% сокращения инвестиций потребовалось бы увеличение потребительских расходов на 1,5%.

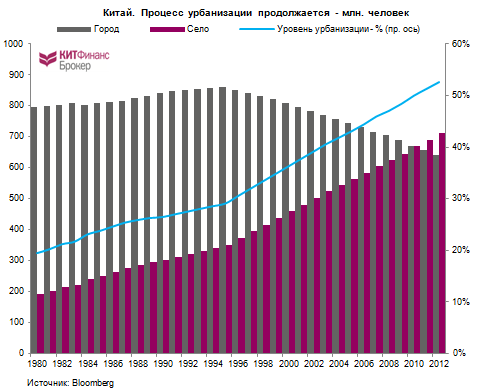

В рамках глобальной перестройки экономической модели китайской экономики с “инвестиционной” на “потребительскую” государство имеет некоторое пространство для маневра через увеличение объема государственных инвестиций в инфраструктурные проекты. Это как раз поможет в процессе увеличения уровня урбанизации – Китай по этому параметру (53%) сильно отстает от развитых стран. Сегодня власти Китая очень озабочены вопросом вовлеченности частного сектора в экономику.

Украина ведет переговоры о передаче четырех батарей Patriot

В Чехии ответили, что будет с беженцами из Украины после марта 2025 года

Не только повестки: как будет вручаться требование ТЦК и что грозит уклонистам

Мобилизация транспортных средств: у кого и какие авто начнут изымать уже в мае

Вдумайтесь в эти цифры – 640 млн человек, проживающих в сельских районах. Какой колоссальный потенциал для экономики и развития потребительского сектора в перспективе нескольких десятилетий!

Уровень потребительских расходов городских жителей выросли в пять раз за 14 лет (+14% ежегодно), при этом расходы сельских жителей увеличились лишь в 2,5 раза (+8% ежегодно).

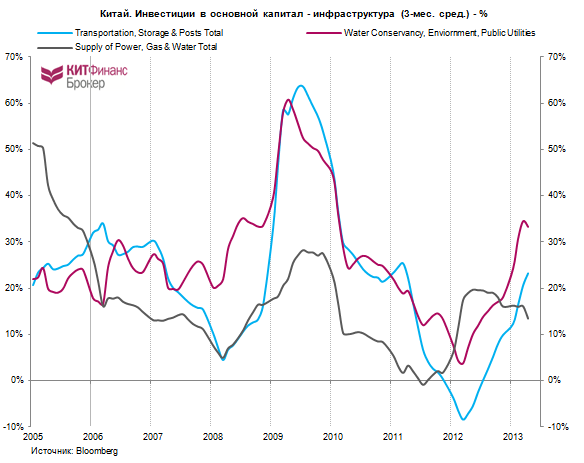

Говоря об инфраструктурных проектах (в т.ч. способствующих расширению урбанизации населения), следует выделить три основные группы (в скобках доли от общего объема инфраструктурных инвестиций):

— Supply of power, gas&water (21%);

— Transportation, storage, posts (39%);

— Water conservancy, environment, public utilities (40%).

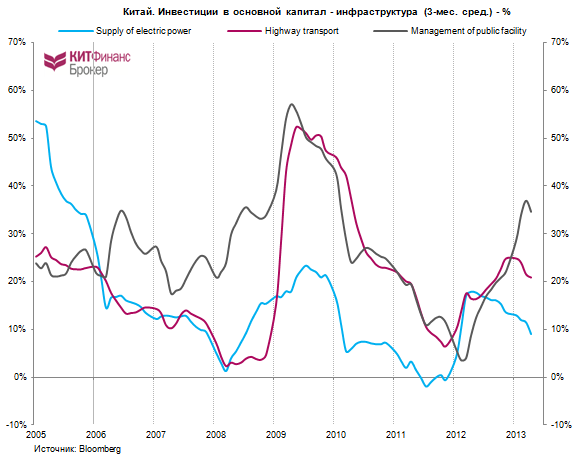

В рамках данной подгруппы 72% всех инвестиций в основной капитал приходится на строительство электростанций, высокоскоростного транспорта, общественных зданий и сооружений.

Обратите внимание на расширение объема инвестиций в инфраструктурные проекты в 2012 году и особенно в начале 2013 года.

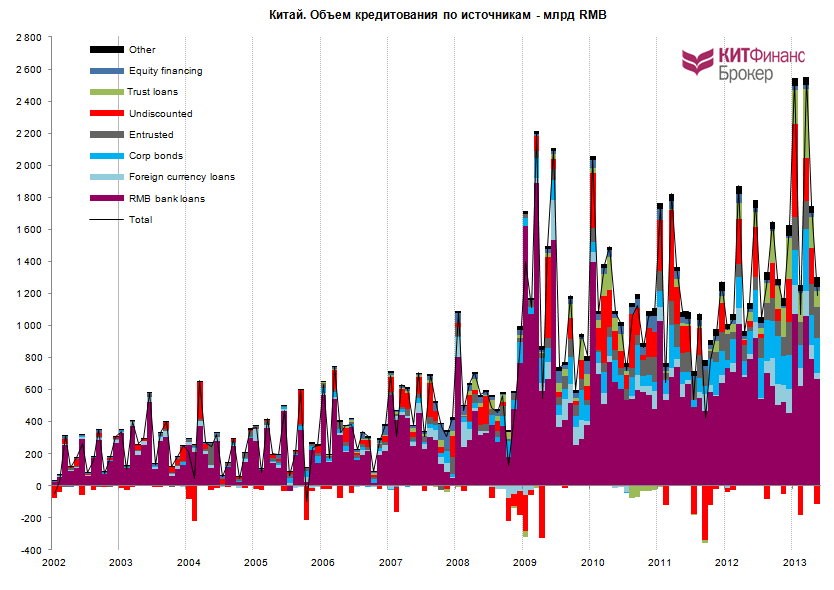

Кредитная активность также расширилась в первом-втором квартале 2013 года.

причем львиную часть кредитов нефинансовому сектору составили средне- и долгосрочные кредиты

Экономика Китая, согласно моим ожиданиям, почувствует положительный эффект от роста инвестиций в основной капитал в третьем-четвертом квартале 2013 года. Подобные ожидания, вероятно, по большей части и заложены в ожиданиях экономистов, опрошенных Bloomberg (см. второй график).

Это также должно благоприятно сказаться на фондовом рынке Китая, который в последние дни находится в депрессивном состоянии на фоне резкого сжатия ликвидности в финансовой системе.

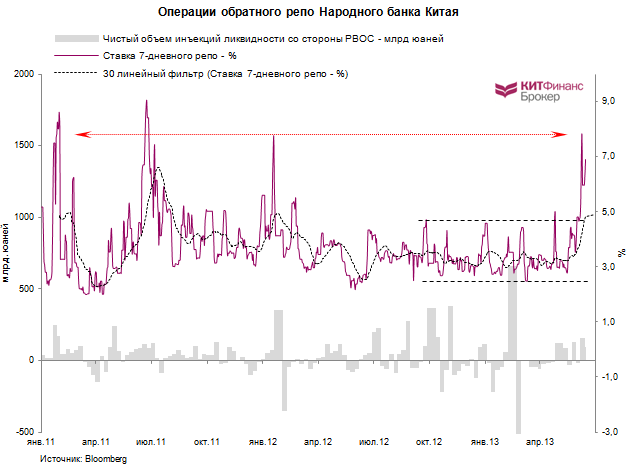

Справка про ставку 7-дневного репо

Ставка 7-дневного репо остается ключевым индикатором для китайских финансовых властей для эффективного управления денежной массой на фоне либерализации денежно-кредитного рынка в КНР. На днях мы наблюдали второй по величине всплеск ставки с начала 2011 года. Перестав использовать норму банковского резервирования и депозитную ставку в качестве основных инструментов для управления ликвидностью в системе, Народный банк Китая сегодня прибегает к экстенсивному использованию инъекций ликвидности (через операции репо).

При перегреве (спаде) экономики центральный банк будет поднимать (опускать) 7-дневную процентную ставку по операциям обратного репо на аукционах, чтобы задавать динамику процентных ставок на рынке.

Исторически уровень этих ставок был очень волатилен, двигаясь в широком диапазоне от 7,7% до 2,2% в 2012 г. Через расширение объема операций на открытом рынке, НБК стремится снизить волатильность и прощупывает почву для оценки возможностей в таргетировании межбанковских ставок.

Не так давно НБК предпринял еще один шаг в данном направлении либерализации, озвучив намерение проводить краткосрочные инъекции по предоставлению ликвидности через операции обратного репо сроком менее 7 дней. Это нововведение позволит улучшить контроль и гибкость в управлении ставкой 7-дневного репо и ликвидностью на межбанковском рынке.

Направленность НБК на либерализацию процентных ставок позитивна для Китая. Страна продолжает полагаться на неустойчивую модель роста, основанную на притоке инвестиций. Либерализация процентных ставок может стать ключом для расширения фондирования китайского частного сектора.

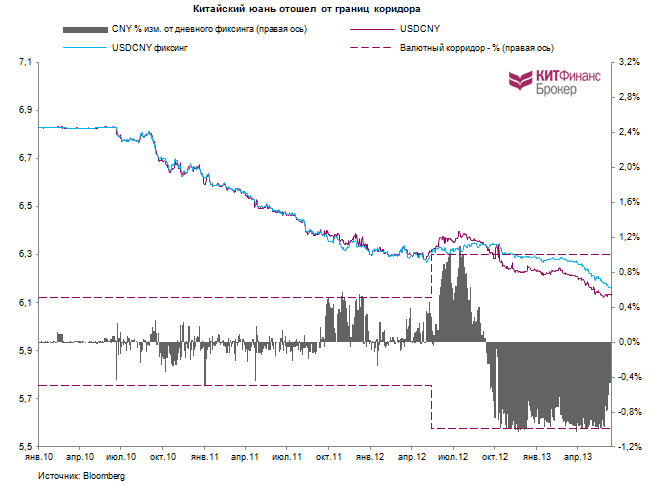

Данные процессы вкупе с увеличением коридора колебания курса юаня к доллару США благоприятно влияют как на развитие реального сектора экономики, так и на совершенствование рыночных реформ валютного курса, одновременно благоприятствуя всестороннему продвижению реформы системы рыночной экономики Китая. Китай постепенно приближается к своей главной финансовой цели — свободно конвертируемому юаню к 2015 г.

Продолжение следует…

Во второй части подробнее поговорим про кредитование (social credit), его структуру, в третьей рассмотрим текущую динамику в секторах, тесно коррелирующих с ВВП Китая.

Источник: d_shagardin

Изображение: MARK RALSTON/AFP/Getty Images